はじめまして、まるいのです。

いろんなことを書きます。

まず、1本目の記事は、最近広告が増えてきた借金減額方法の中身、特に『国が認めた借金救済制度』のような文句で宣伝され始めた手続きのうち、任意整理について書きます。

- 国が認めた借金救済制度

- 国が認めた……という表現で合ってるか

- 任意整理の借金減額効果

- 任意整理の手続きの流れ

- 法テラスの立替基準表

- 任意整理を使った借金減額効果はケースバイケース

- 『国が認めた借金救済制度』でいくら減額できるか①任意整理編

国が認めた借金救済制度

宣伝の中で登場する『国が認めた借金救済制度』は、大きく分けて4つ

破産

破産は、借金をチャラにする手続きです。

裁判所を通した手続きです。

再生(民事再生、個人民事再生)

借金の額を減らして、残りを分割払いにする手続きです。

特定調停

債権者、債務者、調停委員の3者間で、借金の返し方について話し合う手続きです。

元本までは減らせませんが、利息をカットして、残りを分割払いにできます。

裁判所を通した手続きですが、債権者が調停に来ないこともありますし、交渉が決裂することもあります。

任意整理

債権者、債務者の2者間で、

借金の返し方について話し合う手続きです。

元本までは減らせませんが、利息をカットして、残りを分割払いにできます。

債務者の側に弁護士や司法書士がつくケースが多いです。

裁判所を通さず、文字通り任意でやる手続きです。

やるかどうか自由なので、厳しい会社相手だと和解に応じてくれないこともあります。

国が認めた……という表現で合ってるか

そのうち、破産、再生、特定調停は、裁判所が関わる手続きですので、『国が認めた』という表現で合ってそうです。

一方、任意整理は、お金の貸し手と借り手が自発的な話し合って決めます。

一応、国の法律である民法の範囲内での契約ですので、国は否定しないだろうという意味で『国が認めた』と言えなくもないです。

ただ、任意整理を『国が認めた借金救済制度』と呼ぶのは盛った表現でありまして、商魂たくましさを感じます笑。

最近この手の表現が増えているので、積極的にツッコんでいかないと、いずれ世間でこの表現が定着してしまうことでしょう。

任意整理の借金減額効果

言い方の問題は置いといて、その任意整理でどれだけ借金が減るのか、具体例を挙げてみていきましょう。

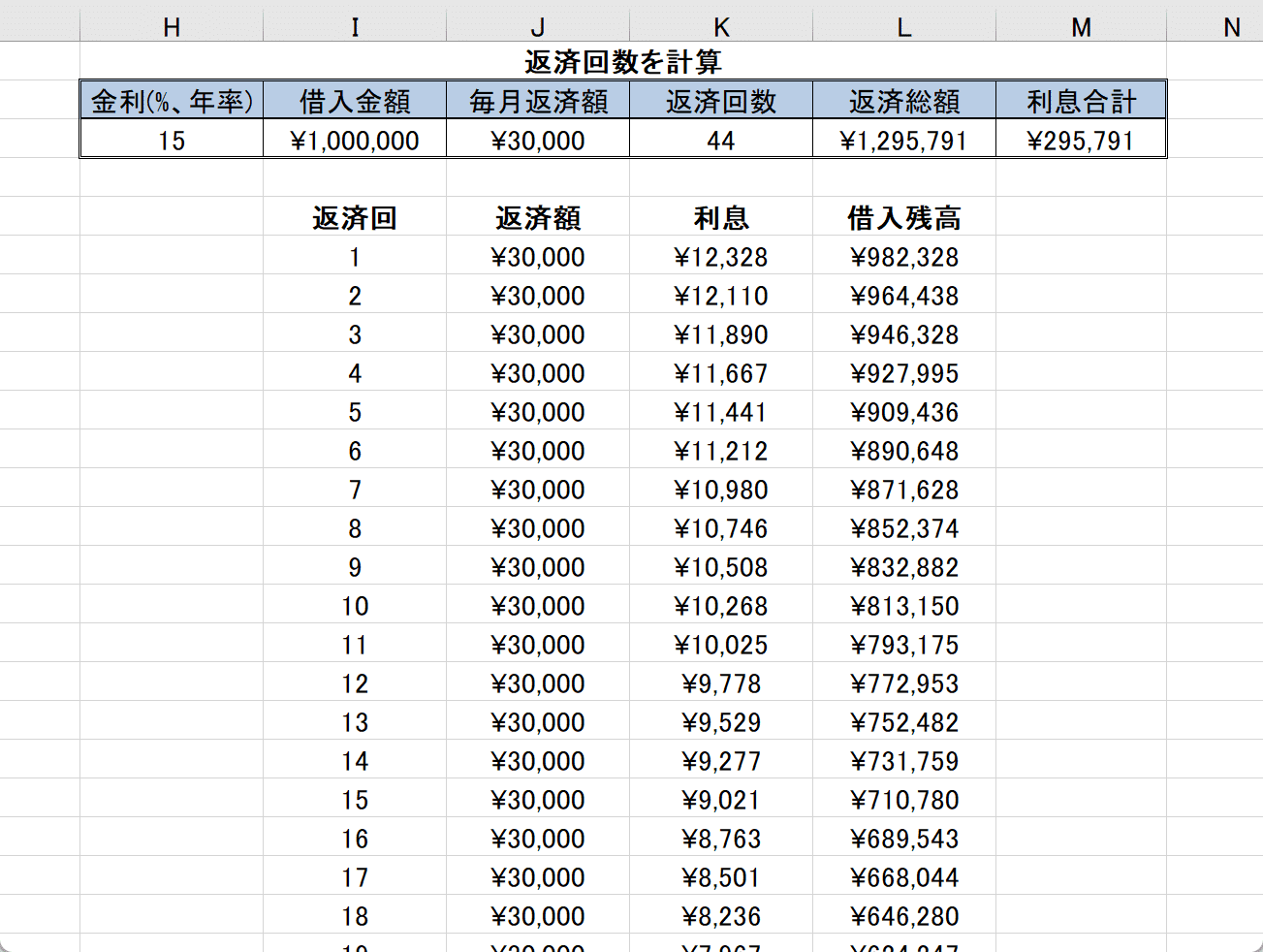

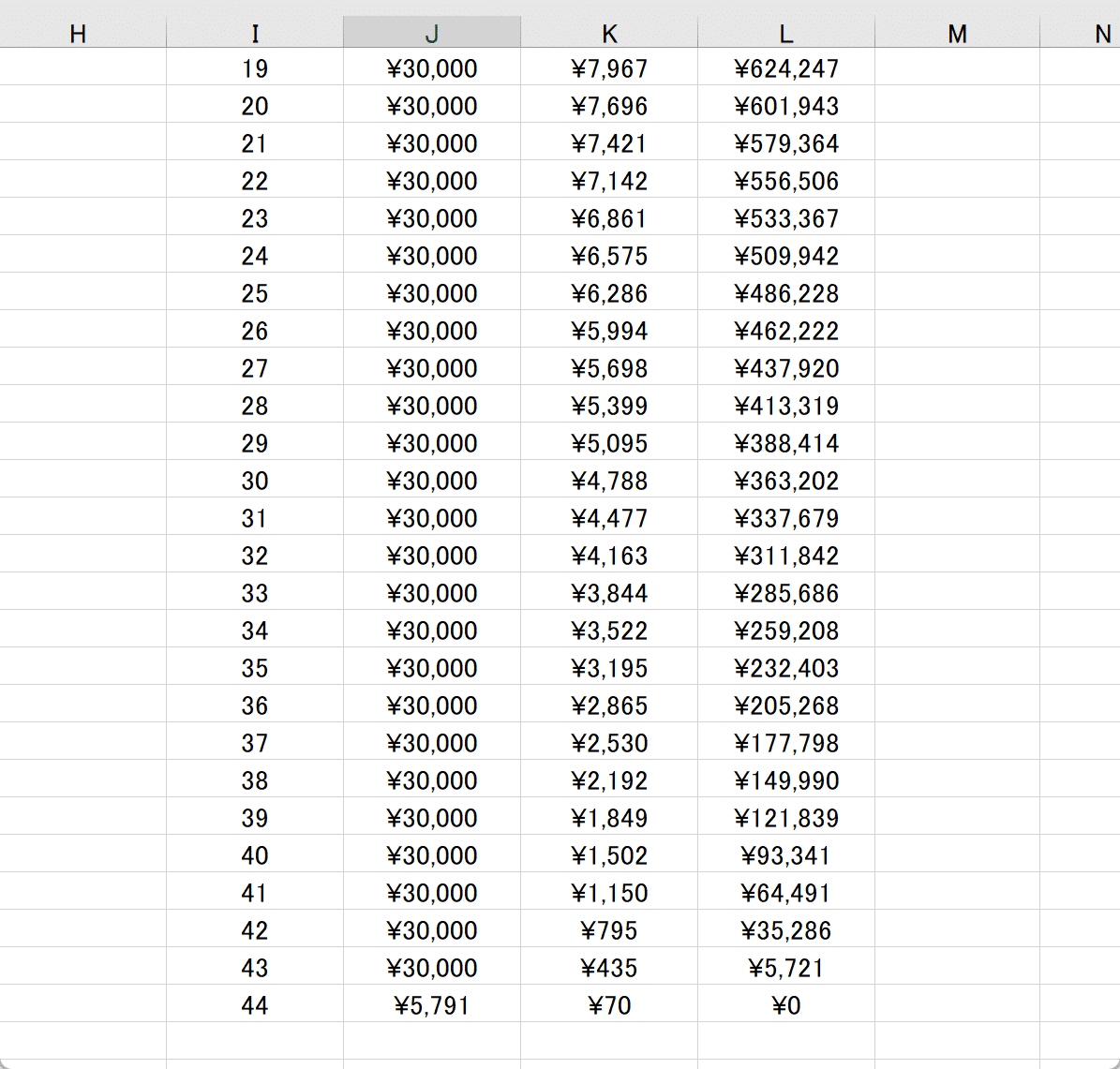

元金100万円 を 年率15%の利息 で借りて、月3万円ずつ 返している場合

任意整理を使わないと完済までに、総額1,295,791円を44回に分けて払うことになります。

元金100万円の他に、利息の支払いが約30万円にのぼります。

任意整理を使った場合、元金は減らせませんが、年率15%の利息の方は減らせます。

すると、業界最安水準なら(←ココ重要)1,160,000円の36~60回払いになります(1,160,000円の根拠は後で説明します)。

60回払いだと、月19,400円なので、さきほど例に挙げた任意整理を使わない30,000円の44回払いよりは月々の支払の負担額が減ります。また、総額の支払いが130万から116万に下げられることになります。

今回は、月々の返済額と完済までの総支払額が両方下がるケースを紹介しましたが、必ずそうなるとは限りません。先ほどの事例で挙げた1,160,000円の計算方法と一緒に説明しましょう。

任意整理の手続きの流れ

任意整理は、まず貸し手から借金の資料を取り寄せて、利息を減らして分割払いにする交渉をします。

そして、返済のためのお金と費用と実費を弁護士・司法書士に払って、弁護士・司法書士が代わりに貸し手に返済します。

資料を取り寄せて交渉している中、借りては貸し手に返済しなくてもいいですが、契約通り返済しないでいる間に、利息がつきます。

これを経過利息と呼びます。元金100万円の年率15%ですと、月12,500円かかります。

交渉に決着がつくまで約2か月かかるので、経過利息としてだいたい25,000円かかります。

また、任意整理を依頼する弁護士・司法書士の報酬が発生します。

法テラスの立替基準表

例として、法テラスの立替基準によると、貸し手が1社~5社なら実費が25,000円、着手金が110,000円です。おそらく、これが業界最安水準です。

さきほどの、1,160,000円は、資料を取り寄せ交渉している間に発生する経過利息25,000円と、法テラスの立替基準の実費25,000円と着手金110,000円を合わせた160,000円を元金1,000,000円に加えた金額です。あくまで、業界最安水準です。

任意整理を使った借金減額効果はケースバイケース

任意整理で、うまく月々の返済額を下げられるかはケースバイケースです。

毎月の支払額の大半が利息の支払いが占めていると、毎月の支払額をそこから下げることはできません。

完済までの総支払額が減らないこともあります。

弁護士事務所や司法書士事務所は、独自の報酬規準で請求します。

たいてい法テラスの立替基準より高額です。

また、ほとんど場合、支払代行手数料という毎月定額の費用が発生します。

専門家が利息減額交渉すれば、利息をゼロにできますが、返済期間が短かったり厳しい会社が相手方のとき、あまり利息が下げられないこともあります。

場合によっては、普通に払っていた方が、安く済むこともあります。

また、貸し手から資料を取り寄せ、交渉するのに時間がかかると、経過利息が2か月分では済まない可能性もあります。

ここまでで、この記事のオチが見えてきたと思いますが、最後にタイトル回収とまいりましょう。

『国が認めた借金救済制度』でいくら減額できるか①任意整理編

月の支払い額がいくら減るか

(現在の支払い額) - (元金 + 経過利息 + 弁護士、司法書士への支払い ※1)÷(分割払い回数)

完済までの総支払額

(現在の返済ペースで完済するまでの総額 ※2) - (元金 + 経過利息 + 弁護士、司法書士への支払い ※1)

※1 弁護士・司法書士への支払いは、各事務所に問い合わせましょう。

※2 (現在の返済ペースで完済するまでの総額)は貸し手に問い合わせましょう。

となります。

つまり、宣伝している事務所まで問い合わないとハッキリ分からないのです。

ただ、法テラスの立替基準を参考にして業界最安水準ならどれくらいなのか上記の計算方法で検討がつくと思います。

今回、初めての投稿となります。今後、どんな記事を書いて欲しいかリクエストがあれば参考になります。

関連記事