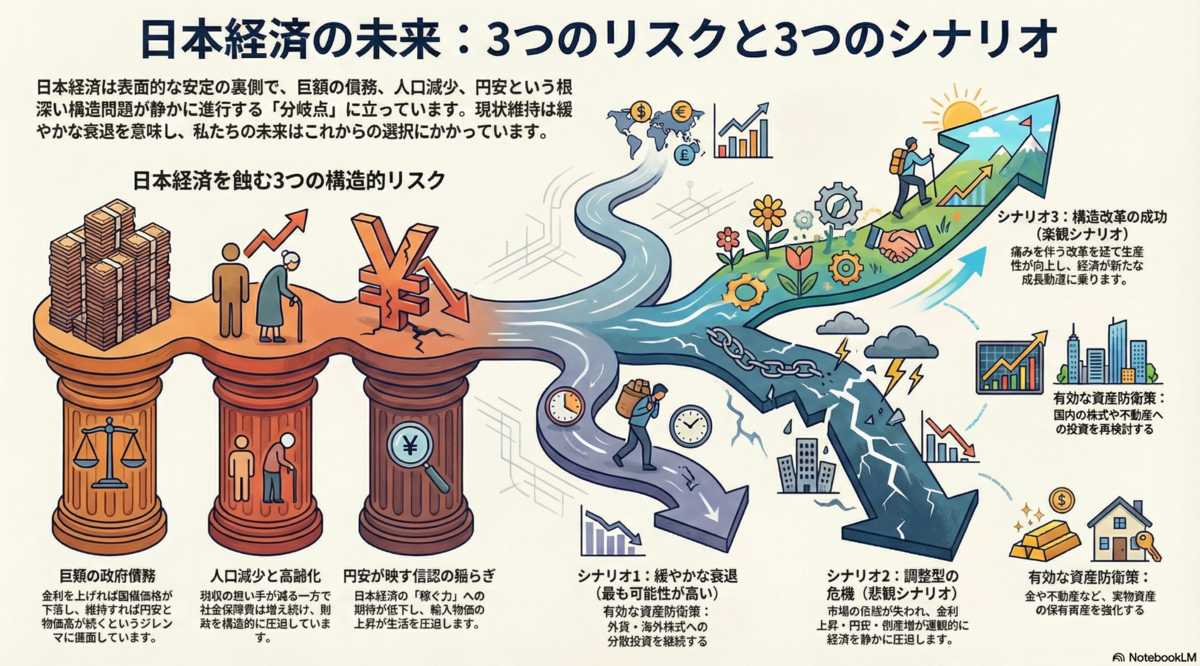

- 1. はじめに:静かな分岐点に立つ日本経済

- 2. 日本経済が抱える3つの構造的リスク

- 3. 国際金融危機の教訓:日本の現在地を測る鏡

- 4. 日本経済の今後10年:3つのシナリオ分析

- 6. 実践的対策:構造的リスクに備える「自己防衛」の指針

- 7. 結論:選択を迫られる日本の未来

スポンサーリンク

1. はじめに:静かな分岐点に立つ日本経済

年の瀬を迎え、今年も日本経済を取り巻くさまざまな出来事が記憶に刻まれました。

日々のニュースは流れていきますが、年末という節目だからこそ、一歩引いた視点で「構造的に何が起きているのか」を整理する意味があります。

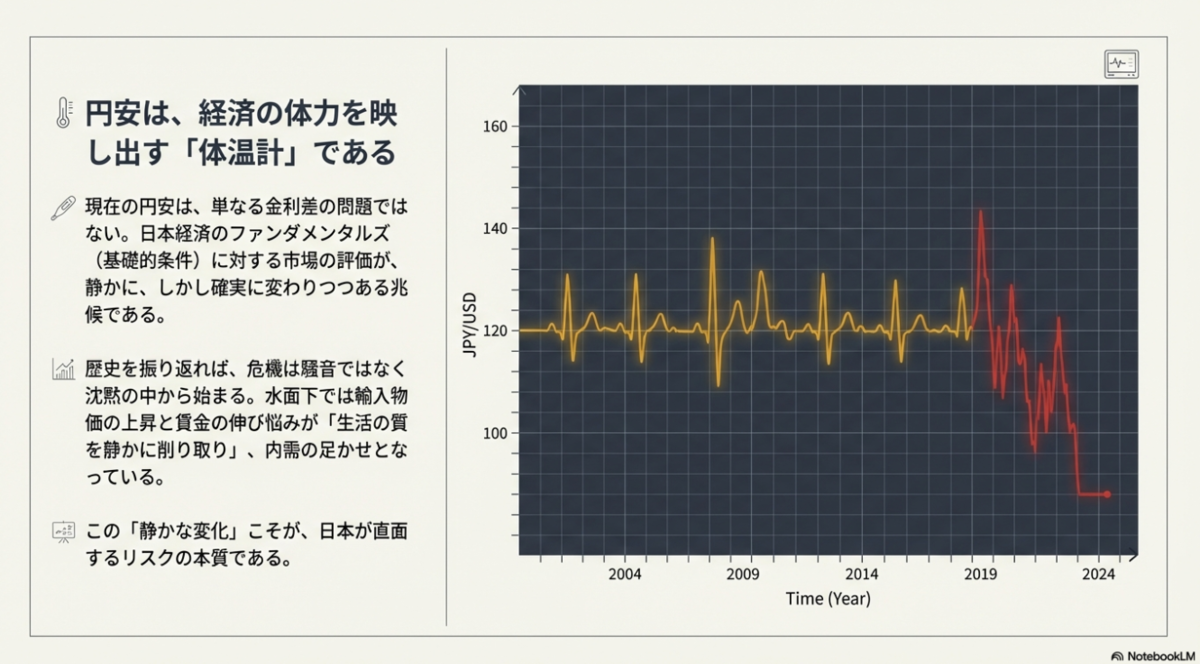

日本経済は今、表面的な安定の裏側で、構造的な変化が静かに進行する「分岐点」に立っています。長年にわたり積み上がった巨額の政府債務、不可逆的に進む人口減少と高齢化、そして出口の見えない異例の金融政策。これらの根深い課題が交差する中で、現在の円安は単なる為替レートの変動以上の意味を持ち始めています。それは、日本経済のファンダメンタルズ(基礎的条件)に対する市場の評価が、静かに、しかし確実に変わりつつあることの兆候であり、経済全体の体力を映し出す「体温計」なのです。

一見すると、株式市場は機能し、日常生活は平穏に続いています。しかし、歴史を振り返れば、危機は騒音ではなく沈黙の中から始まります。水面下では輸入物価の上昇と賃金の伸び悩みのギャップが「生活の質を静かに削り取り」、内需の足かせとなっています。この静かな変化こそが、日本が直面するリスクの本質です。

本レポートは、日本経済が抱える構造的リスクを多角的に分析し、過去の国際金融危機の教訓という「鏡」と照らし合わせることで、日本の現在地を客観的に評価します。その上で、今後10年の日本経済が辿りうる3つのシナリオを提示し、企業や個人が直面する未来の輪郭を描き出すことを目的とします。

今、私たちが向き合うべきは、「破綻するかしないか」という二元論ではなく、この構造変化に対して「どのような形で調整の負担を受け入れるのか」という、より現実的な問いです。この静かな分岐点を理解することは、次の10年を考える上での第一歩となります。

次章では、この議論の基盤となる3つの構造的リスクについて詳述します。日本経済が抱える『不都合な真実』とは何か、紐解いていきましょう。

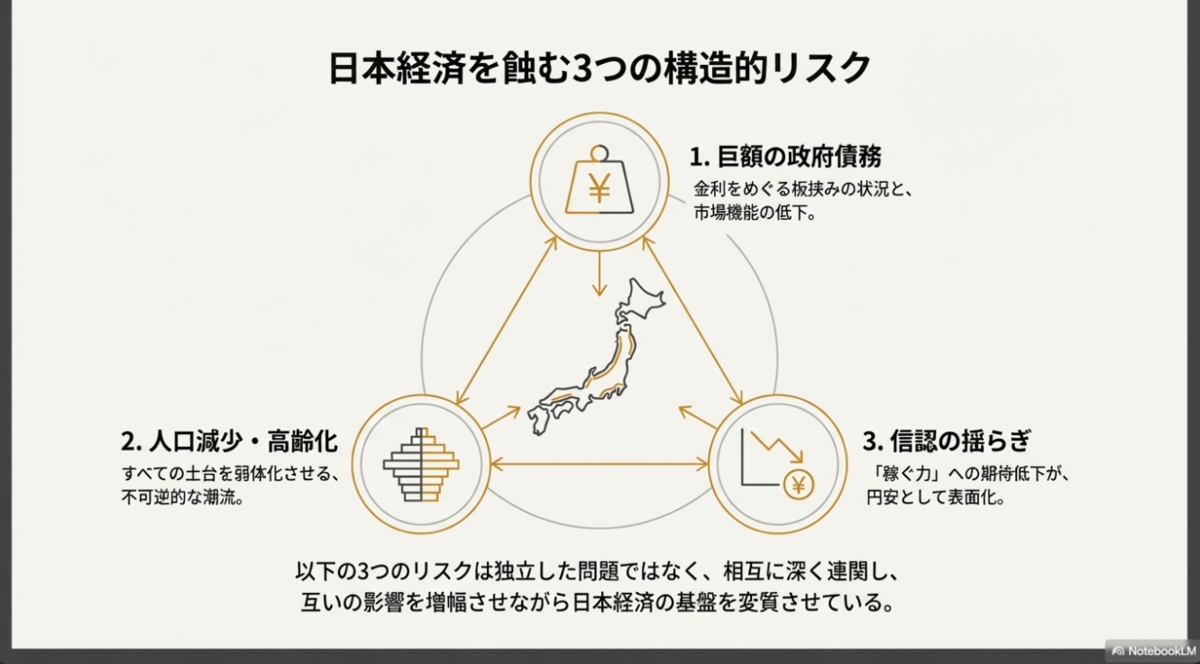

2. 日本経済が抱える3つの構造的リスク

日本経済の持続可能性を考える上で、避けて通れない3つの構造的リスクが存在します。それは「巨額の政府債務」「人口減少・高齢化」「円安が映し出す信認の揺らぎ」です。これらのリスクはそれぞれ独立した問題ではなく、相互に深く連関し、互いの影響を増幅させながら、日本経済の基盤を静かに変質させています。本章では、これらの複合的な課題を一つずつ解き明かしていきます。

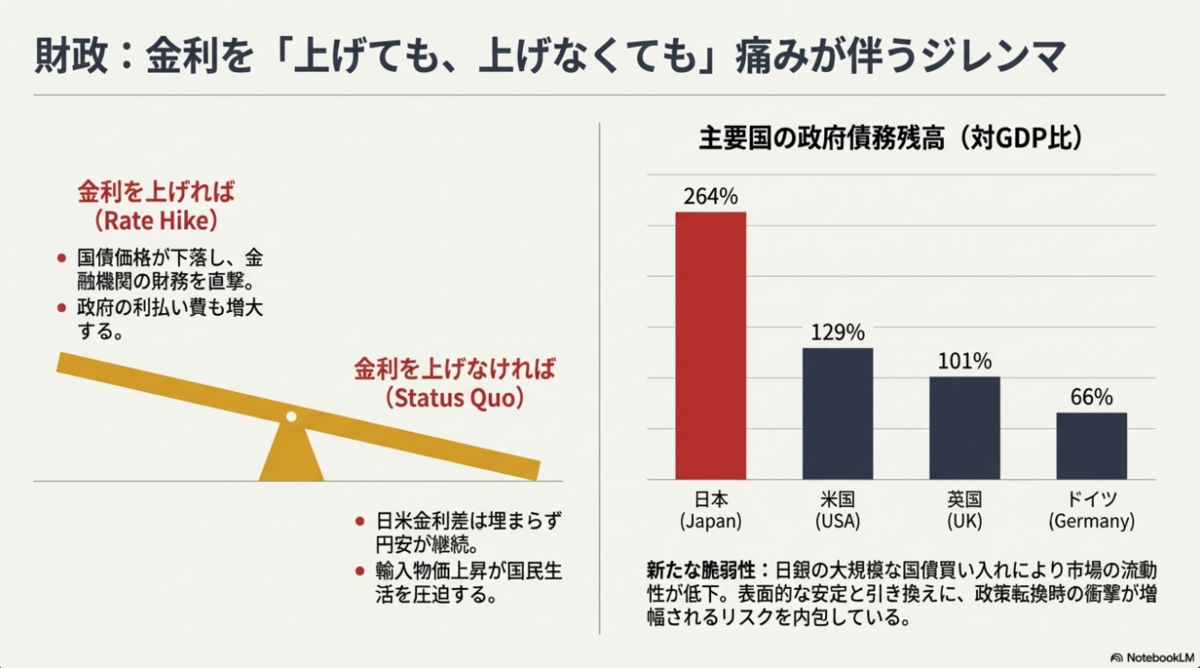

2.1. 巨額の政府債務と金利のジレンマ

日本の政府債務残高は、GDP(国内総生産)比で世界最大級の水準に達しています。これまでこの問題が表面化しなかった背景には、2つの特殊な条件がありました。第一に、発行される国債の約9割が国内で保有される「国内消化」の構造。第二に、日本銀行による異例の金融緩和政策が可能にした「超低金利」環境です。

しかし、これらの前提条件は永続的なものではありません。高齢化に伴う家計貯蓄の取り崩しが進めば、国債を安定的に吸収してきた国内の力が徐々に低下する可能性があります。さらに深刻なのは、日本銀行が直面する金融政策のジレンマです。

- 金利を上げれば:国債価格は下落し、国債を大量に保有する金融機関の財務を直撃。国にとっては国債の利払い費が増大します。金利上昇は直ちに財政破綻を意味するものではありませんが、成長率を上回る水準で定着した場合、財政制約は急速に強まります。

- 金利を上げなければ(現状維持):日米等の金利差は埋まらず、円安基調が続きます。これにより輸入物価が上昇し、国民生活に直接的な打撃を与え続けます。

この「どちらを選んでも痛みが伴う」板挟みの状況に加え、長年の金融緩和は新たな脆弱性を生んでいます。日本銀行による大規模な国債買い入れは、市場の価格形成機能を弱め、流動性を低下させました。市場の厚みが失われると、価格は小さな取引でも大きく動きやすくなります。表面的な安定は、潜在的なボラティリティと引き換えに維持されており、政策転換時の衝撃を増幅させるリスクを内包しているのです。

しかし、リスクは財政だけではありません。さらに深刻な『人口動態』という静かなる脅威が迫っています。

スポンサーリンク

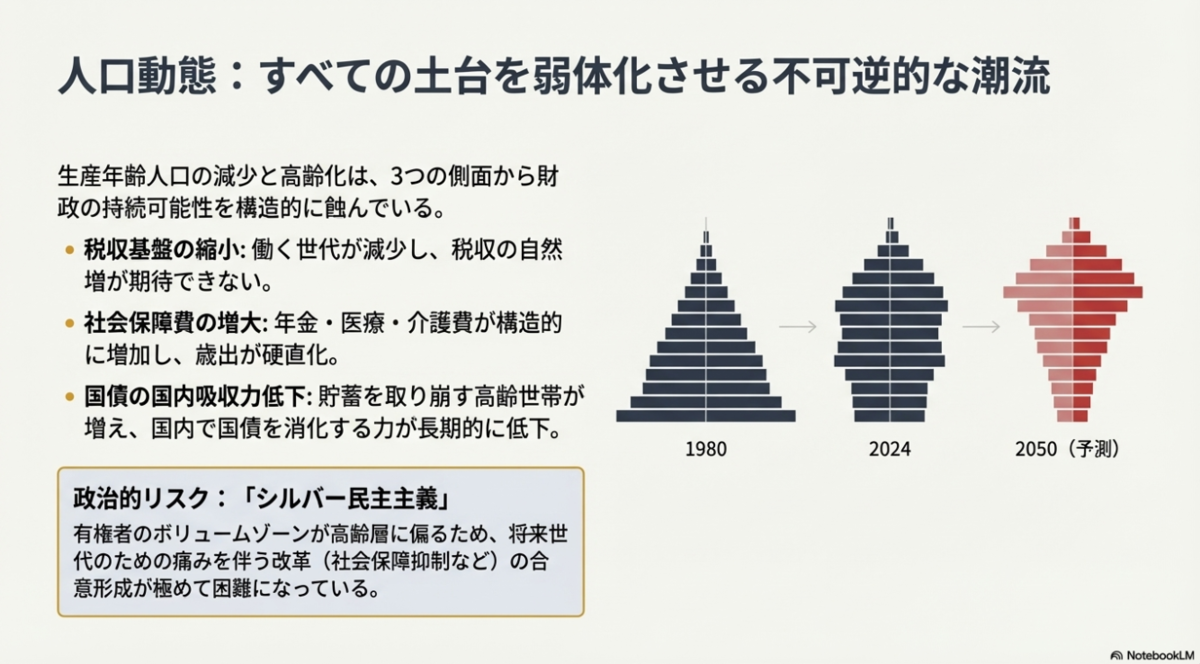

2.2. 人口減少・高齢化という不可逆的な潮流

債務問題と密接に絡み合うのが、人口動態という不可逆的な変化です。生産年齢人口(15〜64歳)の減少と高齢化の進行は、以下の3つの側面から財政の持続可能性を構造的に蝕んでいます。

- 税収基盤の縮小:経済活動と税収の担い手である働く世代が減少する一方、経済成長が停滞すれば、税収の自然増は期待しにくくなります。

- 社会保障費の構造的な増大:高齢者人口が増加するにつれて、年金・医療・介護といった社会保障関連の支出は構造的に増え続けます。歳出構造が硬直化し、財政赤字の恒常的な要因となります。

- 国債の国内吸収力の低下:これまで国債を支えてきた国内貯蓄の源泉は、家計の金融資産です。高齢化が進み、貯蓄を取り崩す世帯が増えれば、国内で国債を安定的に消化する力は長期的に低下せざるを得ません。

- 世代間格差と政治的ダイナミズム:この人口構造は、政治的意思決定における「シルバー民主主義」という壁を生んでいます。有権者のボリュームゾーンが高齢層に偏る中、将来世代のための痛みを伴う改革(社会保障給付の抑制や労働市場の流動化)は、選挙を通じた合意形成が極めて困難です。結果として、政治は「抜本的な手術」よりも「現状維持という名の延命措置」を選択しやすく、これが構造問題の解決を遅らせる最大の政治的リスクとなっています。

このように、人口動態の変化は単なる社会問題ではなく、債務を支える基盤そのものを弱体化させる、極めて重要な経済リスクです。さらなる出産・子育て支援、女性就業、高齢者就業、外国人労働者受け入れなど、人口減少・高齢化のスピードや影響を抑えるための政策が問われます。

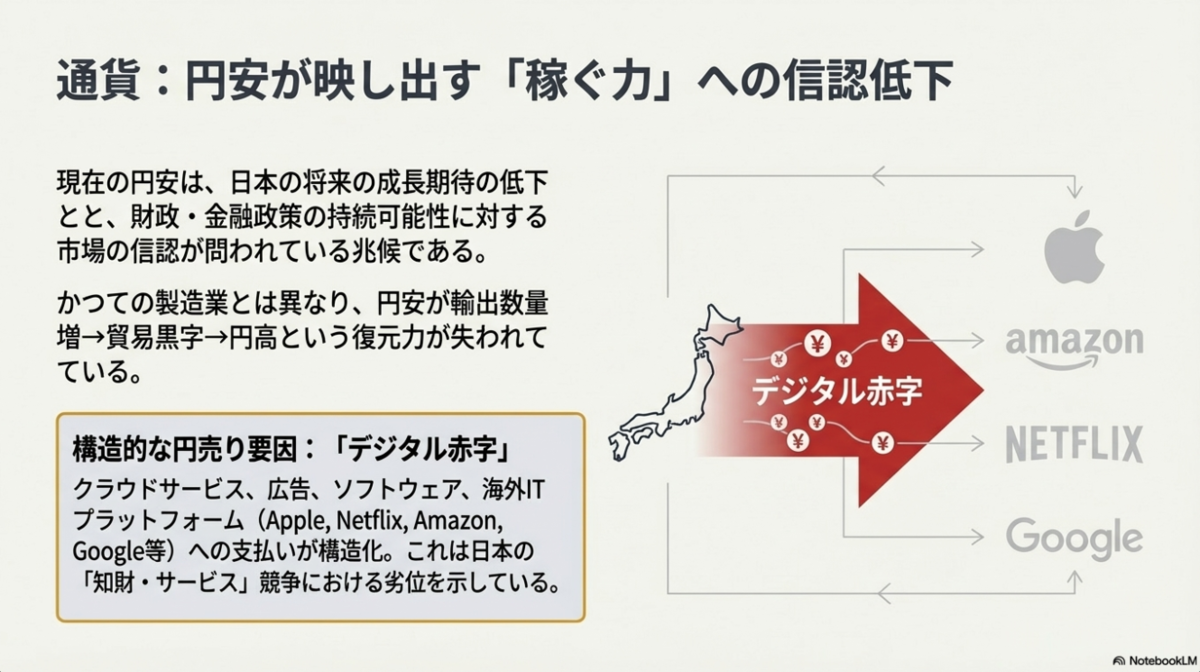

2.3. 円安が映し出す信認の揺らぎと成長期待の低下

現在の円安は、単に日米の金利差だけで説明できる現象ではありません。それは、日本経済の「稼ぐ力」、すなわち将来の成長期待の低下と、財政・金融政策の持続可能性に対する市場からの信認が問われている兆候と捉えるべきです。

円安は輸出企業にとって追い風となる側面もありますが、その恩恵は一部の大企業に偏りがちです。輸出企業の多くは生産拠点を海外に移転しており、海外で稼いだ外貨を日本国内に移したり、外貨を円に換金する動機があまりなく、円安から円高に転換する流れが細くなっています。また、エネルギーや食料の多くを輸入に頼る日本にとって、円安は輸入物価の上昇を通じて、国民生活と国内需要を直接圧迫する構造的なリスクとなります。実質賃金が伸び悩む中で生活コストだけが上昇すれば、消費は冷え込み、経済の好循環は生まれません。

円安が是正されにくい背景には、貿易構造の変質に加え、拡大を続ける「デジタル赤字」の存在があります。円安の構造的要因になっているクラウドサービス、広告、ソフトウェアライセンス、海外ITプラットフォーム(例:iPhone(Apple)、Netflix、Amazon、Google広告など)への支払いは構造化されており、かつての製造業のように円安が輸出数量の増加を招き、貿易黒字で通貨価値を押し戻すという復元力が失われています。これは、日本経済が「知財・サービス」の付加価値競争において劣位にあることを示す構造的な円売り要因です。

通貨の価値は、その国の経済全体の体力や将来性に対する総合的な評価を反映します。長期化する円安は、日本が直面する債務や人口といった構造問題を、市場が静かに織り込み始めていることの現れと見ることもできるのです。

では、この状況で政府が推奨する『投資』は救いになるのでしょうか。そこには意外な『パラドックス』が潜んでいました。

スポンサーリンク

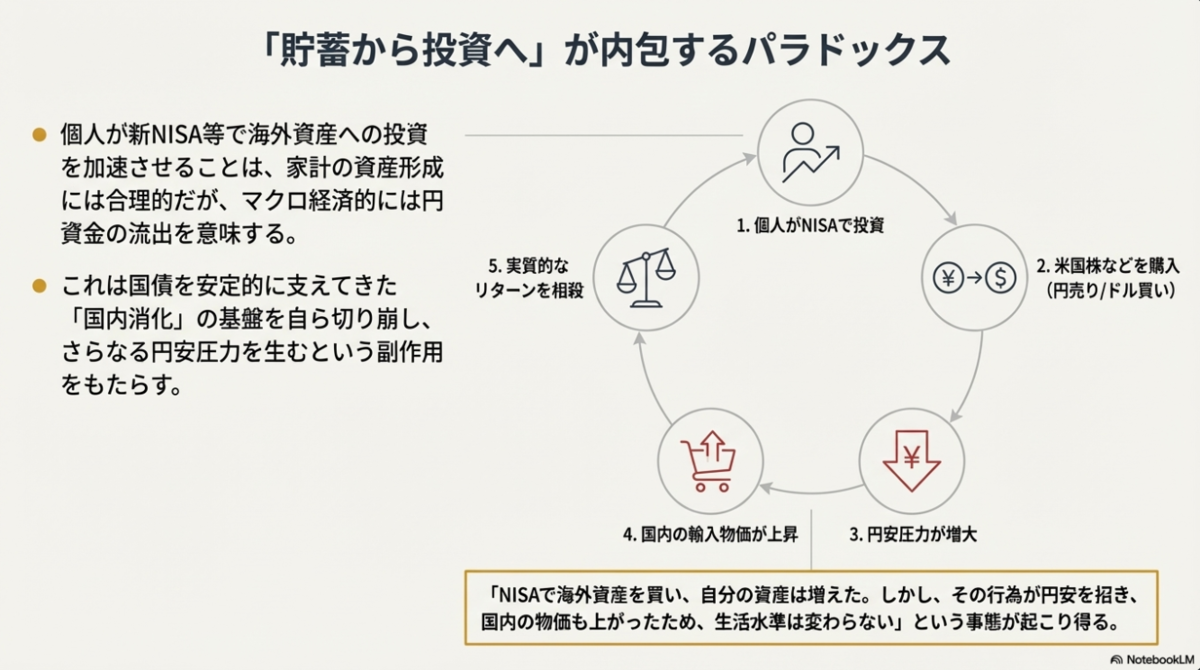

2.4.「貯蓄から投資へ」のパラドックス

政府が推進する「資産運用立国」の方針も、マクロ経済的には二律背反(パラドックス)を内包しています。個人が新NISAなどを通じて海外資産への投資を加速させることは、家計の資産形成には合理的ですが、国内に滞留していた円資金が外貨へ流出することを意味します。量的に見れば長期的にじわじわ効く程度ですが、これまで国債を安定的に支えてきた「国内消化」の基盤を自ら切り崩し、皮肉にも国債暴落のリスクを高め、さらなる円安圧力を生むという副作用を(わずかながら)もたらしています。

以上のことはこのように言い換えられます。

私たちがNISAで海外資産を買う時、それは「円」を売って「外貨」を買う行為です。何千万もの日本人がこの合理的な選択を一斉に行うことで、円安が構造的に定着し、国内の物価が上がる。つまり、「投資で資産は増えたが、国内の物価も上がってしまったため、生活水準は変わらない」という事態が起こり得ます。これは、投資家が直面する真のリスクと言えましょう。

これらの構造的リスクは、過去に金融危機を経験した国々が直面した課題と、どのような共通点や相違点を持つのでしょうか。

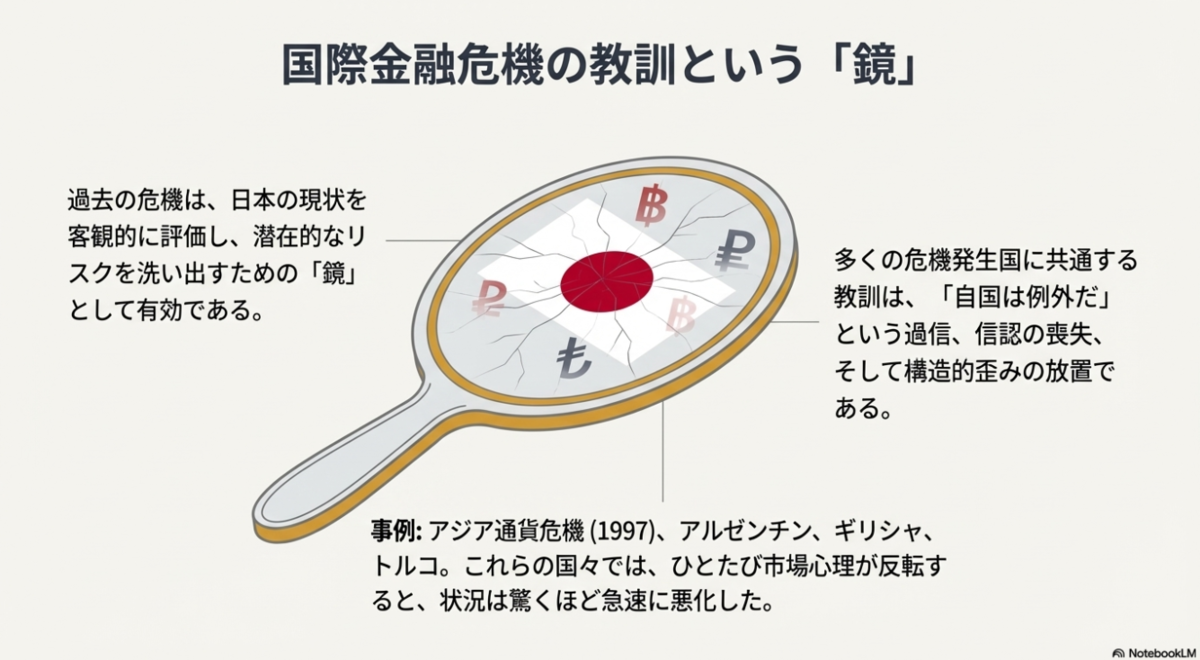

3. 国際金融危機の教訓:日本の現在地を測る鏡

歴史を振り返ると、国際金融危機はそれぞれの国に固有の現象として発生しますが、その根底には「自国は例外だ」という過信、信認の喪失、そして構造的歪みの放置といった普遍的な教訓が共通して存在します。過去の事例は、日本の現状を客観的に評価し、潜在的なリスクを洗い出すための「鏡」として極めて有効です。これらの経験から学ぶことで、私たちは自らが立つ分岐点の意味をより深く理解することができます。

3.1. 警告された危機:アジア、アルゼンチン、ギリシャ等の事例分析

多くの危機は、専門家や市場参加者の間で「まだ大丈夫」という空気が支配的だった時期に、その前兆が静かに蓄積されていました。そして、ひとたび市場心理が反転すると、状況は驚くほど急速に悪化しました。

- アジア通貨危機 (1997年)

- アルゼンチン

- ギリシャ

- トルコ

- メカニズム: 金融政策の独立性に対する政治的介入が市場の不信を招き、インフレ下でも利上げがためらわれました。政策の一貫性が失われたと見なされた結果、通貨安とインフレの悪循環が加速しました。

- 教訓: 市場は政策そのもの以上に、政策を修正できる柔軟性と独立性を評価します。その柔軟性が失われたと見なされた時、通貨は防衛されなくなります。

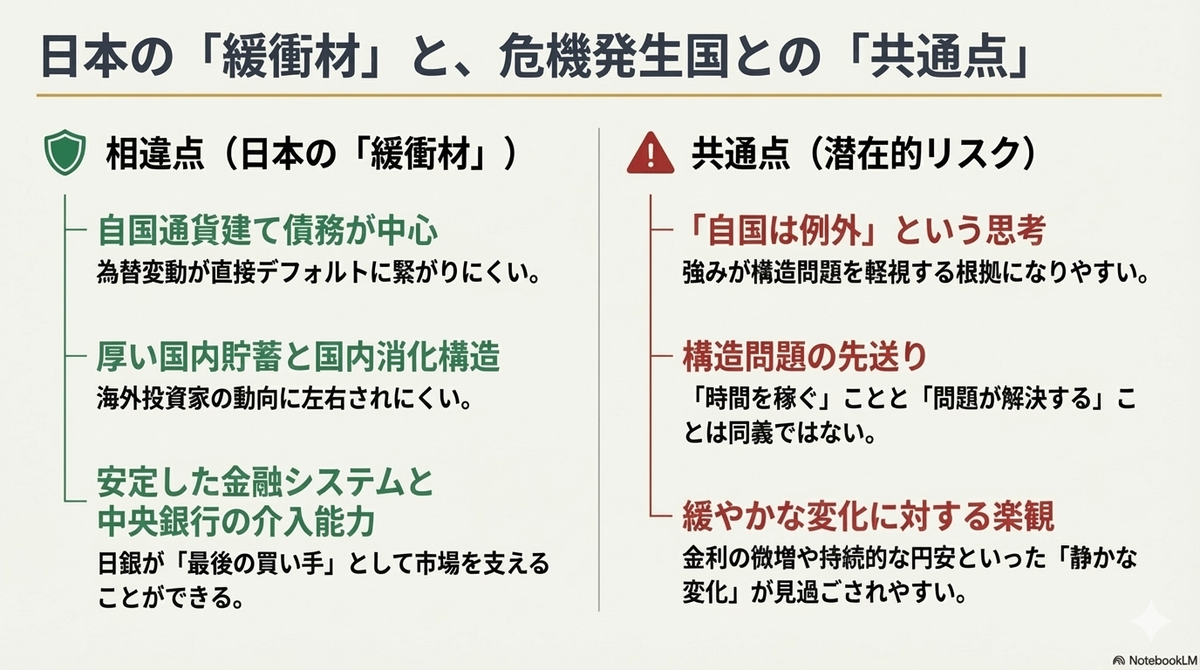

3.2. 日本との相違点と共通点

これらの危機発生国と現在の日本を比較すると、重要な相違点と、看過できない共通点の両方が浮かび上がります。

|

相違点(日本の「緩衝材」) |

共通点(潜在的リスク) |

|

自国通貨建て債務が中心 アジア危機国のような外貨建て債務リスクは低く、為替変動が直接的な債務不履行(デフォルト)に繋がる可能性は極めて小さいです。 |

「自国は例外」という思考 危機に陥った国々の多くが、危機直前まで「我々の状況は違う」と考えていました。日本の持つ強みが、構造問題を軽視する「例外論」の根拠となりやすい点は共通しています。 |

|

厚い国内貯蓄と国内消化構造 |

構造問題の先送り 低金利や安定した環境という「緩衝材」を、根本的な課題解決ではなく「時間を稼ぐ」ために使ってきた構図は、多くの危機発生国と共通しています。時間を稼ぐことと問題が解決することは同義ではない、という教訓がここにあります。 |

|

安定した金融システムと中央銀行の介入能力 日本銀行が「最後の買い手」として市場に強力に介入できるため、短期的な国債市場の混乱は起きにくいと見なされています。これがこれまで危機を回避してきた最大の「緩衝材」です。 |

緩やかな変化に対する楽観<br>金利のわずかな上昇、持続的な円安、貯蓄率の低下といった緩やかな変化は、危機の前兆として認識されにくいです。多くの国で、こうした「静かな変化」が見過ごされ、問題が臨界点を超えた時に調整は一気に表面化しました。 |

日本の持つ「緩衝材」は、これまで極めて有効に機能してきました。しかし、人口構造の変化や成長期待の低下によってその効果が徐々に薄れていく可能性も否定できません。これらの強みは、永続的な安全を保証するものではないのです。

これらを踏まえ、いよいよ次の10年、日本が辿りうる『3つの運命』を具体的に予測します。

スポンサーリンク

4. 日本経済の今後10年:3つのシナリオ分析

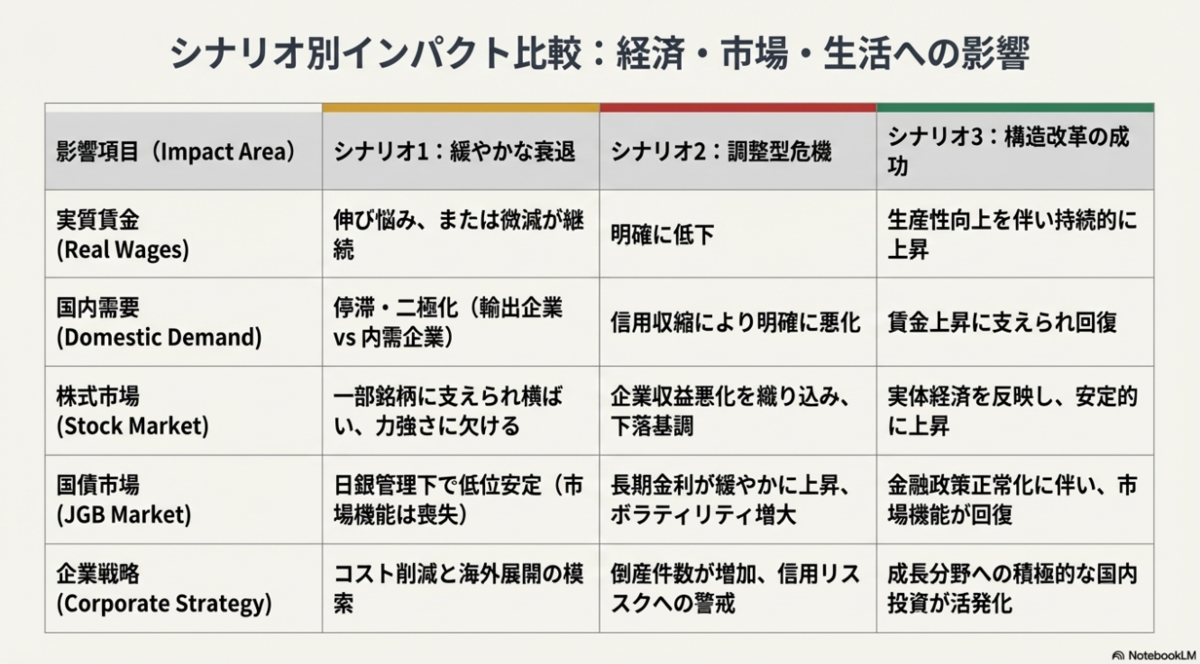

経済の未来はあらかじめ決まっているわけではなく、政策、市場心理、そして国内外の環境変化に応じて、複数の経路を辿る可能性があります。ここでは、これまでの構造的リスク分析と国際金融危機の教訓を踏まえ、今後10年の日本経済について3つのシナリオを構築します。現状維持が続いた場合の「中間シナリオ」、リスクが顕在化する「悲観シナリオ」、そして困難な課題を克服する「楽観シナリオ」です。これらのシナリオを考察することは、私たちが直面する選択の戦略的な意味を理解する上で不可欠です。

4.1. シナリオ1:緩やかな衰退(中間シナリオ)

これは、現状の政策や社会構造が大きく変わらず、構造問題が先送りされ続ける場合に最も可能性が高いシナリオです。

経済は劇的な崩壊を避けつつも、活力を失い、じわじわと生活水準が低下していく「緩やかな調整」が継続。円安基調は定着し、輸入物価の高止まりによって実質賃金は伸び悩みます。低成長が常態化し、将来への不安から家計は消費を抑制し、企業は国内投資に慎重な姿勢を続けます。

- 企業活動への影響

- 輸出関連の大企業は円安の恩恵で収益を確保する一方、内需に依存する中小企業はコスト上昇と需要停滞に苦しむという収益格差(二極化)が定着します。国内市場の停滞が続くため、多くの企業で設備投資や賃上げの意欲は限定的となり、経済の裾野は弱体化していきます。

- 金融市場への影響

4.2. シナリオ2:市場の信認低下による「調整型危機」(悲観シナリオ)

悲観シナリオを挙げてみましょう。ここでは、国内外の予期せぬショック(地政学的リスク、世界的な金利上昇、海外景気の減速など)をきっかけに、日本の財政や金融政策の持続可能性に対する市場の評価が静かに変化し始めます。日本は外貨建て債務が少なく、急激な通貨危機や国債暴落といった極端な事態には陥りにくいものの、金利上昇・円安・金融機関の収益悪化がじわじわと進行する「調整型の危機」は十分に起こり得ます。

市場心理の変化は、まず長期金利の緩やかな上昇として現れます。世界的なインフレ圧力や金利上昇が続く中、日本だけが低金利を維持することが難しくなり、国債利回りは徐々に上昇。日銀が国債買い入れを縮小する局面では、この動きはより顕著になります。国債価格の下落は、国債を大量に保有する銀行や保険会社のバランスシートに含み損を生じさせ、金融機関は貸し出し姿勢をより慎重に。これにより、企業や個人への信用供給が細り、実体経済に静かな圧迫が広がります。

同時に、円安が持続的に進行。金利差に加え、経常収支の悪化や成長期待の低下が重なることで、円は緩やかに売られやすくなります。エネルギーや食料の輸入価格は上昇し、家計の実質購買力は削られます。消費の停滞は企業収益を圧迫し、特に内需に依存する中小企業では、コスト増と需要減が同時に進行する「二重苦」が深刻化。金利上昇による借入負担の増加も重なり、倒産件数はじわじわと増加していきます。

こうした連鎖は、景気の後退と税収の減少を通じて財政にも跳ね返ります。財政赤字は再び拡大し、財政余力はさらに低下。日銀が国債市場を支えることで急激な混乱は避けられるものの、市場のボラティリティは高まり、国債市場は「安定しているように見えて実は脆い」という状態が続きます。株式市場も、企業収益の悪化と金融機関のストレスを織り込み、力強さを欠いた展開が続くでしょう。

このシナリオの特徴は、劇的な破局ではなく、複数のストレスが静かに積み重なり、生活や企業活動をじわじわと圧迫していく点にあります。日本の制度的な強み(日銀の存在、外貨準備、外貨建て債務の少なさ)によって最悪の事態は回避されるものの、経済の停滞は深まり、社会全体に「重い疲労感」が広がる。そんな未来は避けたいところです。

4.3. シナリオ3:構造改革の成功と再調整(楽観シナリオ)

楽観シナリオの実現可能性は、政治的ハードルの高さのせいで低いですがゼロではありません。

これは、政治と社会が構造問題の深刻さについて危機感を共有し、痛みを伴う改革を実行することで、経済が新たな成長経路に移行するシナリオです。

第一に、企業団体献金廃止など「政治とカネ」の問題を改善し、政治に対する国民の信頼を回復します。予算をかけずに済み、国民に負担をかけません。これを先にやることで、様々な改革に伴う痛みを国民が許容する雰囲気を醸成します。逆に、政治家が特権を維持したまま国民に負担を求めると、心理的反発から改革は頓挫します。そのため、最優先で取り組む課題と言えます。

財政健全化に向けた歳出削減や税制改革、そして労働市場の流動化や規制緩和といった生産性向上に資する構造改革が断行されます。この過程で一時的な経済の痛みは避けられませんが、将来への期待が回復。金融政策は緩やかに正常化され、企業の投資意欲が改善。生産性向上を伴う持続的な賃金上昇が実現し、円の価値も経済のファンダメンタルズを反映して安定を取り戻します。

- 企業活動への影響

- 短期的な調整の痛みを経て、賃金上昇に支えられた国内需要が回復します。成長期待の高まりから企業の投資意欲が改善し、新たな産業やサービスが生まれることで、経済の裾野が広がります。

- 金融市場への影響

これら3つのシナリオは、それぞれ異なる可能性を持っています。しかし、どの未来に至るかは運命ではなく、これからの私たちの選択にかかっています。では、最悪の事態から資産を守り、チャンスに変えるために、今すぐできる『具体的対策』とは何でしょうか。

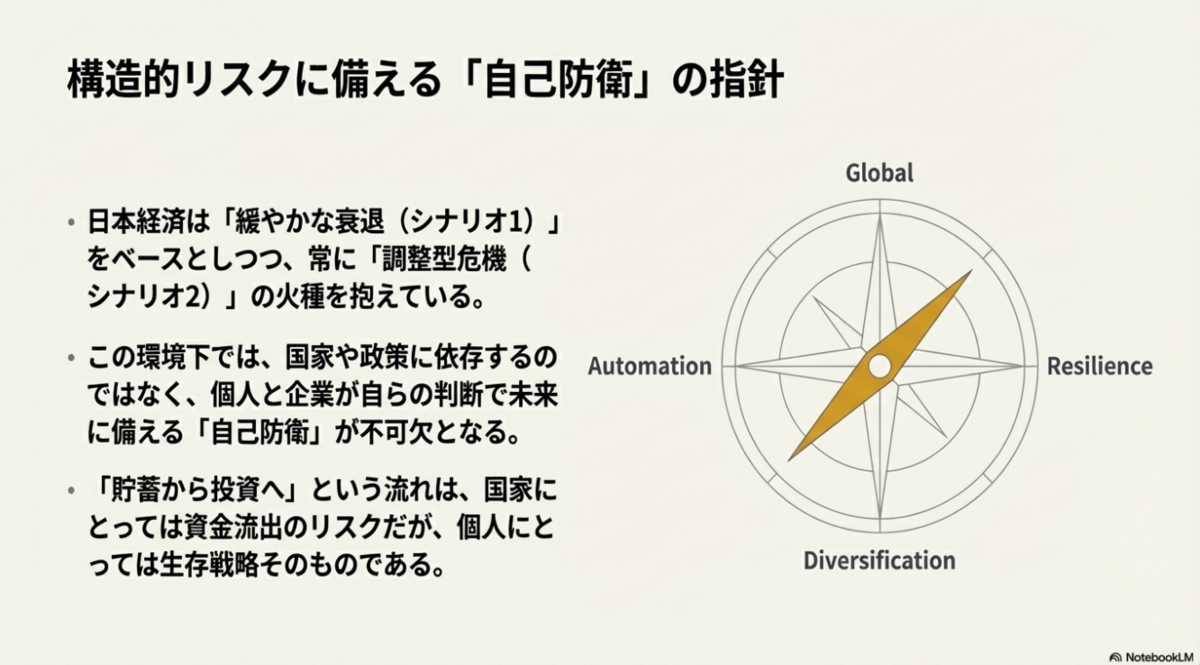

6. 実践的対策:構造的リスクに備える「自己防衛」の指針

これまでの分析から、日本経済は「緩やかな衰退(シナリオ1)」をベースとしつつ、常に「調整型危機(シナリオ2)」の火種を抱えていることがわかります。この環境下で、個人や企業が検討すべき具体的な対策は以下の通りです。

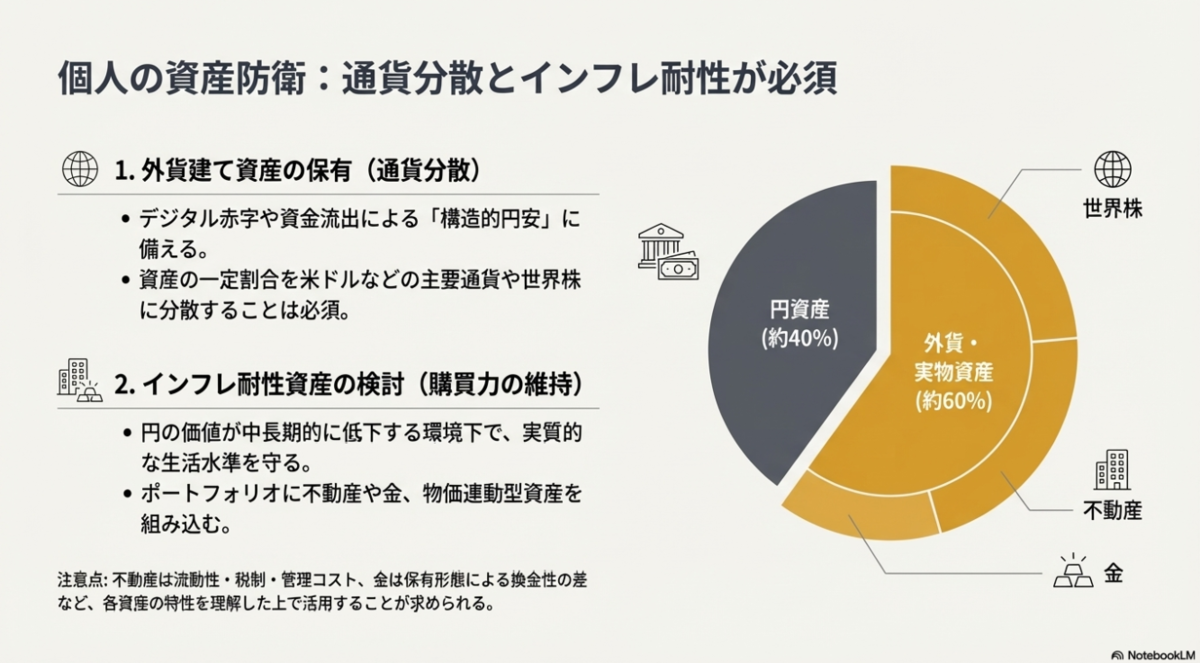

6.1. 個人の資産防衛:通貨分散と「投資パラドックス」への適応

「外貨・実物資産」の比率をもっと上げることも考えられます。

「貯蓄から投資へ」という流れは、国家にとっては資金流出のリスクですが、個人にとっては生存戦略です。

-

外貨建て資産の保有(通貨分散): デジタル赤字や資金流出による「構造的円安」に備え、資産の一定割合を米ドルなどの主要通貨や世界株に分散することは必須です。

-

インフレ耐性資産の検討: 単なる利回り追求ではなく「購買力の維持」という観点が重要です。現金(円)の価値が中長期的に低下する環境では、不動産や金、物価連動型資産をポートフォリオに組み込むことで、実質的な生活水準を守ることができます。

海外資産で資産を増やしても、将来それを使う日本で物価が上昇し続ければ、実感できる豊かさは限定的になりかねません。そのため、出口戦略として、資産の一部を国内の実物資産やインフレ連動資産へ段階的に振り替える視点が重要です。

もっとも、不動産には流動性の低さ、税制、管理コストといった課題もあるため、役割を明確にした上で活用することが求められます。

金は資産クラスとしての流動性は高いですが、保有形態によって換金性に差があります。ETFや金価格連動商品の流動性は高いですが、金現物の流動性はそれに劣ります。

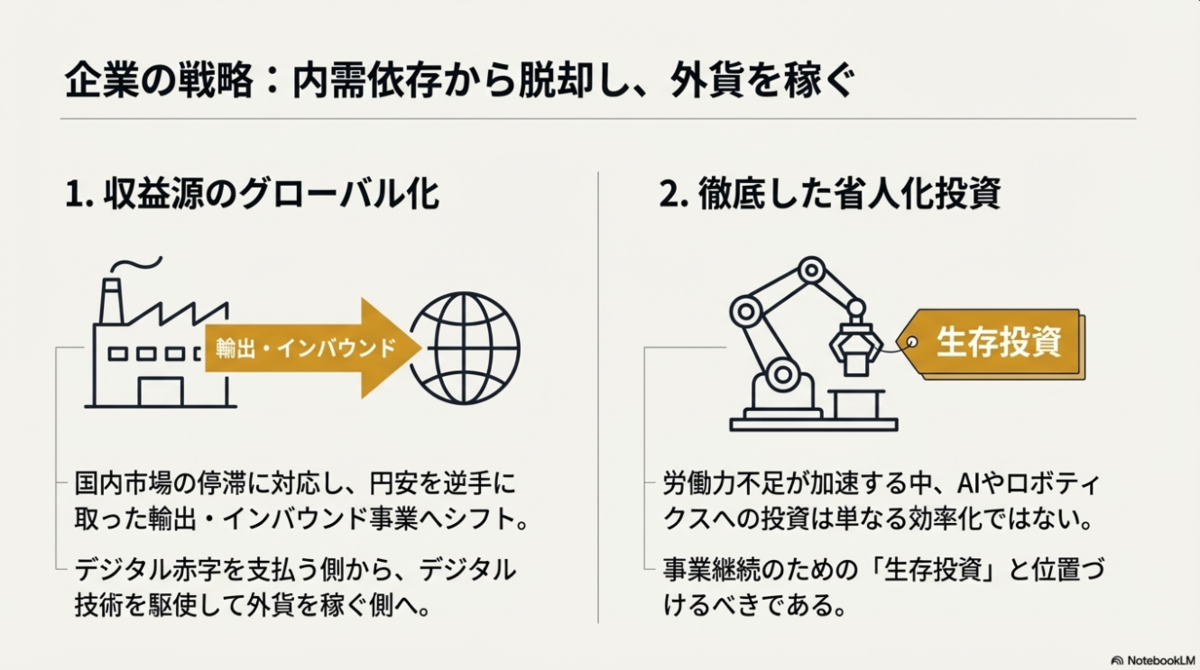

6.2. 企業の戦略的再配置:内需依存からの脱却と効率化

企業は「シルバー民主主義」による停滞と、コストプッシュ型のインフレに対応しなければなりません。

-

収益源のグローバル化(地産地消型から外貨獲得型へ): デジタル赤字を支払う側から、デジタル技術を駆使して外貨を稼ぐ側、あるいは円安を逆手に取った輸出・インバウンド事業へのシフトが必要です。

-

徹底した省人化投資: 労働力不足が加速する中、生産性向上を伴わない賃上げは経営を圧迫します。AIやロボティクスへの投資は、単なる効率化ではなく、事業継続のための「生存投資」となります。

6.3. リスクヘッジの「マトリックス」

各シナリオにおいて、どのようなアクションが有効かを整理しました。

| 対策項目 | シナリオ1(緩慢な衰退) | シナリオ2(構造的危機) | シナリオ3(構造改革) |

| 資産運用 | 外貨・海外株の継続保有 | 金・現物資産・海外送金済みの資産 | 国内株・不動産の買い戻し |

| キャリア | デジタル・グローバルスキルの習得 | 汎用性の高い専門技能の維持 | 新産業・成長分野への早期参入 |

| 企業経営 | 徹底したコスト削減と海外販路拡大 | 借入金の固定金利化・手元流動性の確保 | 成長分野への積極的な設備投資 |

スポンサーリンク

7. 結論:選択を迫られる日本の未来

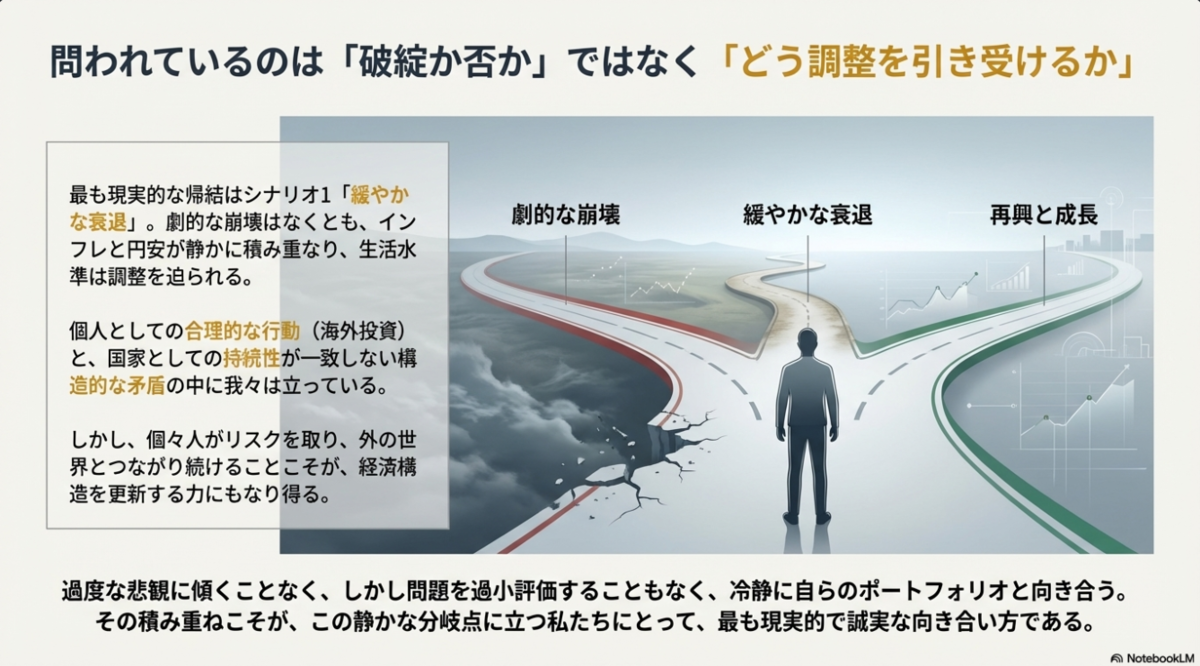

本レポートで見てきたように、日本経済は巨額の政府債務、人口減少、そしてデジタル赤字や資金流出といった、複数の構造的課題を同時に抱えています。これらが大きく是正されないまま推移した場合、最も現実的な帰結は、シナリオ1「緩やかな衰退」となるでしょう。つまり、劇的な崩壊が起きるわけではなくとも、インフレと円安が静かに積み重なり、「日本円で暮らす」という前提のもとでの生活水準は、少しずつ調整を迫られていく可能性があります。

もっとも、これはあらかじめ決められた未来ではありません。外部ショックや政策判断をきっかけに、シナリオ2「調整型危機」へ傾くリスクは常に存在しますし、反対に、社会全体が現実を直視し、痛みを伴う改革を受け入れることができれば、シナリオ3「構造改革の成功と再調整」への道が完全に閉ざされているわけでもありません。

年の終わりにあたり私たちが向き合うべき問いは、「日本は破綻するのか」といった極端な二元論ではなく、「どのような形で調整の負担を引き受けるのか」という、より現実的で避けられない問いです。

NISAなどを通じて投資を始めた私たちは、個人としての合理性と、国家としての持続性が必ずしも一致しないという構造的な矛盾の中に立っています。資産を守るために海外へ分散する行動は、短期的には円安や資金流出という副作用を伴うかもしれません。しかし、長期の視点に立てば、個々人が自らの判断でリスクを取り、外の世界とつながり続けることこそが、経済構造を更新する力にもなり得ます。「家計の資本家化」により資本効率を改善し、個人が外貨獲得の担い手となり、投資を通じて知った海外のビジネスモデルを日本国内に応用する契機をつかむでしょう。

日本経済は今、喧騒のない場所で静かに進路を選び直す局面にあります。これまで機能してきた「国内貯蓄」という緩衝材が永続的な保証ではない以上、私たち一人ひとりが、自身の立ち位置と選択に向き合うことが求められています。

一年の終わりに、過度な悲観に傾くことなく、しかし問題を過小評価することもなく、冷静に自らのポートフォリオと向き合う。その積み重ねこそが、この静かな分岐点に立つ私たち投資家にとって、最も現実的で誠実な向き合い方なのではないでしょうか。

スポンサーリンク

関連記事

maruinocorocoro.hatenablog.com

maruinocorocoro.hatenablog.com