- 投資信託をどう使うか|出口戦略の重要性

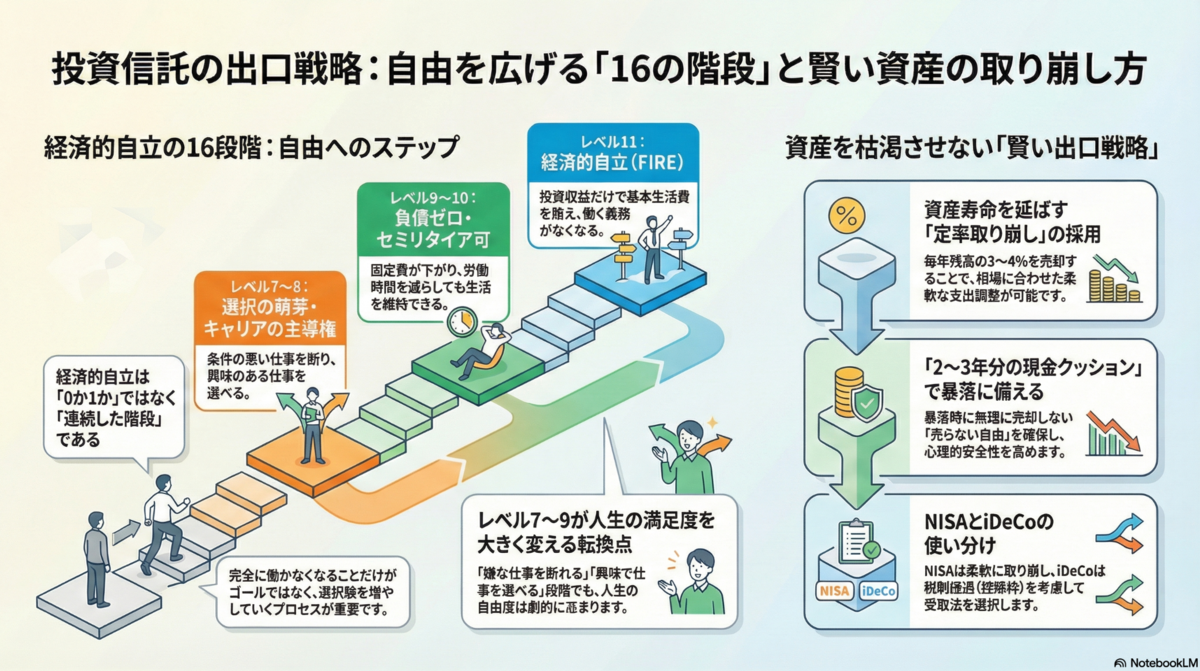

- 経済的自立レベルとは?FIREを「連続した階段」で考える

- 投資信託でFIREは可能か? 現実的に到達できるレベル

- 賃貸派のFIREと出口戦略|家賃・老後資金・住居リスクの考え方

- 家賃上昇リスクへの対策

- NISA・iDeCo・金の出口戦略

- 取り崩し前の準備|現金クッションと自動取り崩し

- 自分にとっての最適な経済的自立レベルとは

スポンサーリンク

投資信託をどう使うか|出口戦略の重要性

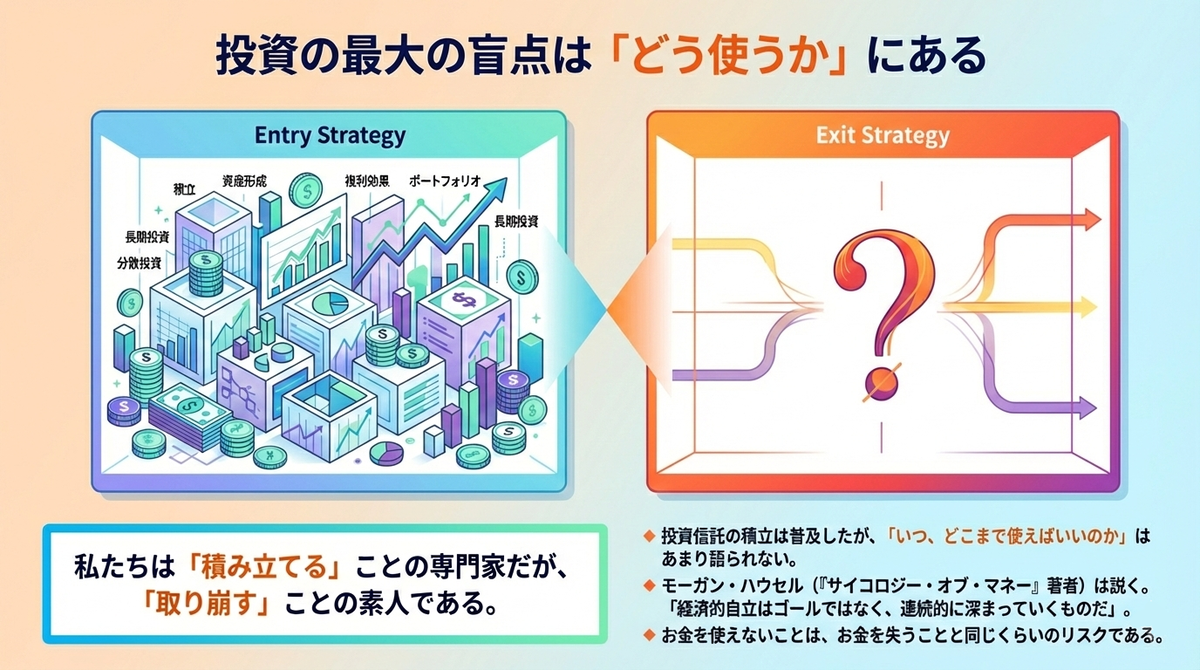

投資信託の積立は広く浸透しました。しかし、積み立て方は詳しいのに、「どう使うか」はあまり語られない。

それが、投資信託の最大の盲点かもしれません。

本稿では、出口戦略を考える参考資料としてモーガン・ハウセルの『アート・オブ・スペンディングマネー』を紹介します。

本書は、投資の出口戦略を直接解説する実用書ではありません。しかし、ハウセルが繰り返し示している「経済的自立は連続的に深まっていくものだ」(本書では厳密な段階分けが示されているわけではありませんが)という考え方は、資産を「いつ・どこまで使えばいいのか」を考えるうえで、非常に有効な思考の軸になります。

本稿で紹介する「経済的自立の16段階」は、ハウセルの思想をもとに、日本の生活実感に合わせて整理したものです。

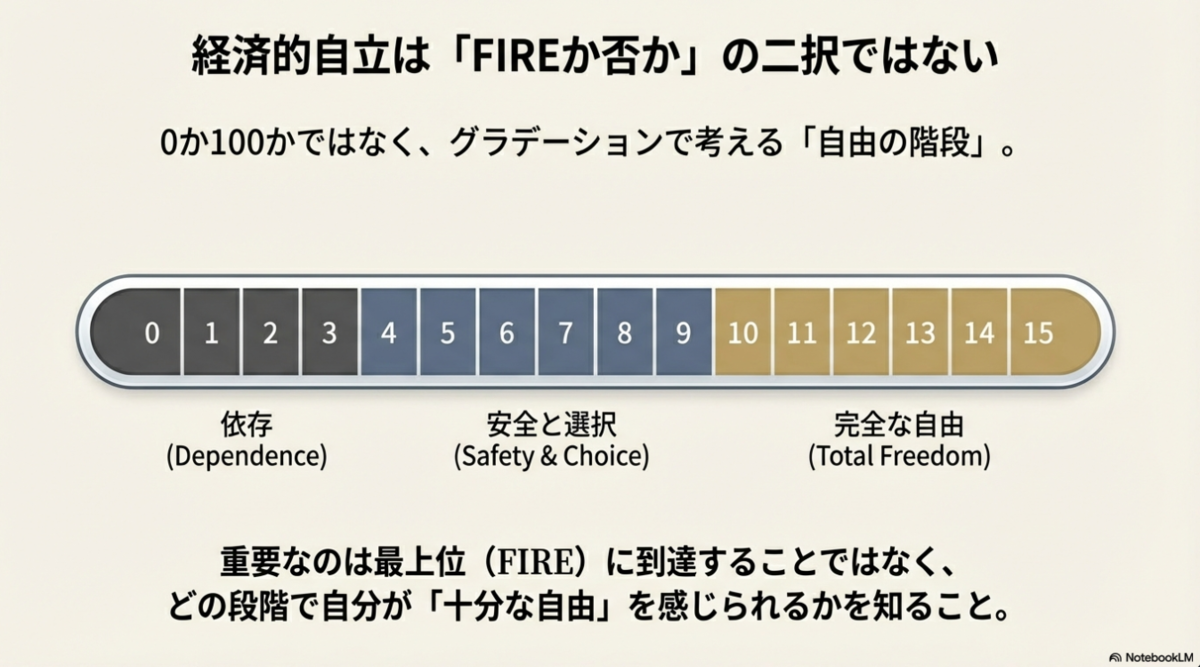

経済的自立とは、FIREか否かの二択ではありません。

「いつ完全に取り崩すか」ではなく、「どの段階まで自由度を高めたいのか」という視点で考えるテーマです。

なお、以下で紹介する16段階は、資産額を厳密に区切るための経済モデルではありません。

「資産が増えると、人生の自由度がどのように変化していくのか」を俯瞰するための思考フレームです。

※本記事にはアフィリエイトリンク(Amazonアソシエイト)を含みます。

紹介している書籍は、内容に価値があると判断したもののみを掲載しています。

アート・オブ・スペンディングマネー: 1度きりの人生で「お金」をどう使うべきか?

モーガン・ハウセル (著), 児島 修 (翻訳)

外部サイト: https://amzn.to/4jTmujH

経済的自立レベルとは?FIREを「連続した階段」で考える

手持ちの資産だけで生活できるFIREや、資産運用の他に副業するサイドFIRE、十分たまった老後資金をさらに積み上げるのをやめて稼いだ分は使うコーストFIREなど……日本で論じられるFIREにはいろいろありますが、ハウセルは違った視点から経済的自立を捉えています。FIREのスタイルを個別に論じるのではなく、経済的自立そのものを連続した段階として捉えようと言うのです。

細かく段階を分けることで、経済的自立に対する解像度が増す。つまり、経済的自立についてより深く理解できます。

以下の16段階は、ハウセルが示した「自立の連続体」という考え方を、日本の生活実感に合わせて整理したものです。

各段階の境界は厳密なものではなく、あくまで思考を助けるための目安です。

| レベル | 段階の名称 | 状態の詳細説明 |

|---|---|---|

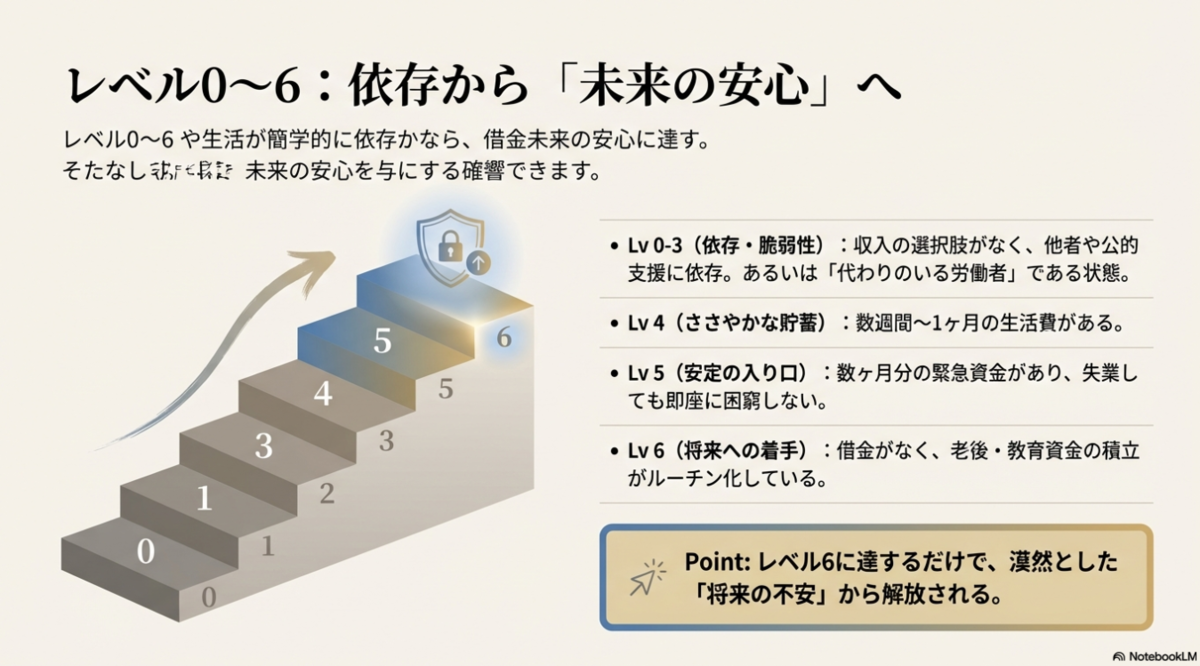

| 0 | 完全な依存 | 収入や資産による選択肢がほとんどなく、公的支援や周囲の支えが生活の前提となっている状態。 |

| 1 | 知人への依存 | 生活の一部または全部を、家族・知人からの経済的支援に依存している状態。 |

| 2 | 最低限の自立 | 自分で稼いでいるが、スキルが低く、いつでも誰かと交代させられる不安がある。 |

| 3 | 代替可能な労働者 | 生活はできているが、自分の「代わり」がいくらでもいるため、雇用主に逆らえない。 |

| 4 | ささやかな貯蓄 | 数週間から1ヶ月程度の生活費があり、急な出費にもパニックにならない。 |

| 5 | 安定の入り口 | 数ヶ月分の生活費(緊急資金)があり、失業しても即座に路頭に迷わない。 |

| 6 | 将来への着手 | 借金がなく、老後や教育資金の積み立てがルーチン化している。 |

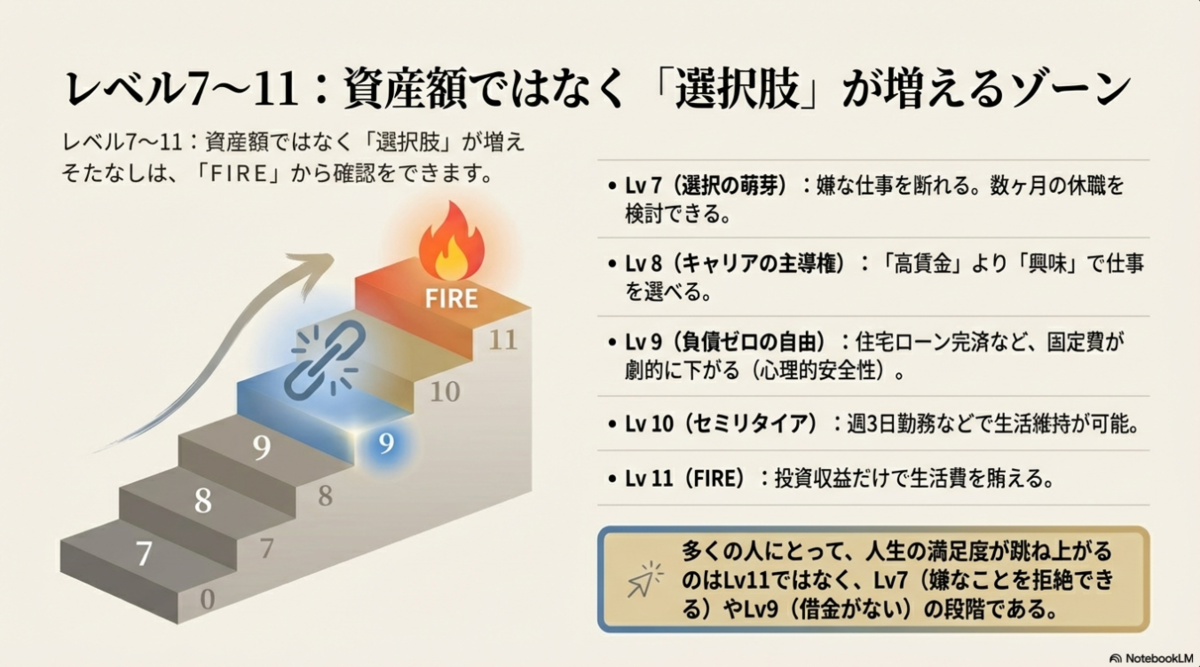

| 7 | 選択の萌芽 | 少し条件の悪い仕事なら断れる。あるいは、数ヶ月の休職を検討できる。 |

| 8 | キャリアの主導権 | 「より高賃金」ではなく「より興味がある」仕事を選べる余裕が出てくる。 |

| 9 | 負債ゼロの自由 |

住宅ローンを含むすべての負債が完済され、固定費が劇的に下がった状態。 ※レベル9は「心理的・固定費面での自由度」が大きく高まる段階ですが、必ずしも労働からの自由を意味するわけではありません。 |

| 10 | セミ・リタイア可 | 週3日勤務など、労働時間を減らしても生活水準を維持できる。 |

| 11 | 経済的自立(FIRE) | 投資収益だけで基本生活費が賄える。「働く必要」がなくなる。 |

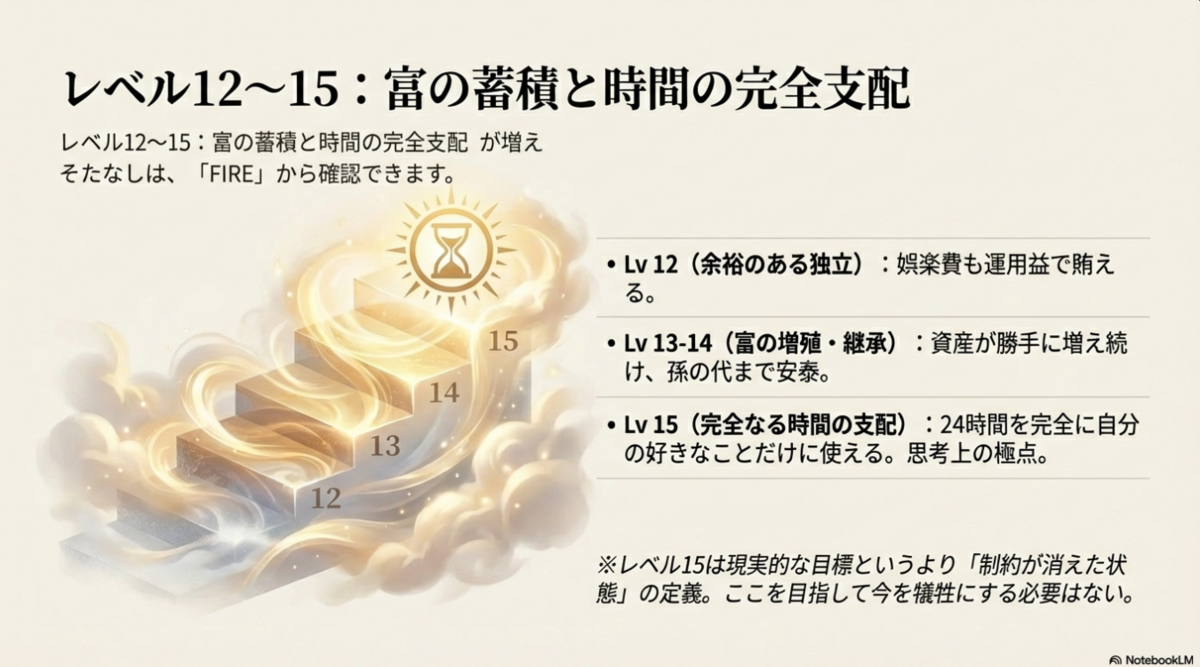

| 12 | 余裕のある独立 | 基本生活費だけでなく、旅行などの娯楽費も資産運用で賄える。 |

| 13 | 富の蓄積 | 支出を大きく上回る収益があり、資産が勝手に増え続ける。 |

| 14 | 世代を超える富 | 自分だけでなく、子供や孫の代まで経済的な心配がなくなる。 |

| 15 | 完全なる時間の支配 | 誰にも邪魔されず、24時間を自分の好きなことだけに使える状態。 |

なお、レベル15は現実的な到達目標というよりも、「制約が限りなく小さくなった状態」を示す思考上の極点として捉えるのが適切でしょう。

ハウセル自身も、重要なのは最上位に到達することではなく、どの段階で自分が「十分な自由」を感じられるかだと示唆しています。

スポンサーリンク

レベル11(FIRE)がゴールではないところがポイントです。

実はレベル7や8、つまり「嫌な仕事を断れる」「条件よりも興味を優先できる」段階に到達するだけでも、多くの人にとっては人生の満足度が大きく向上します。

経済的自立とは、完全に働かなくなることではなく、「選択を奪われない状態」に近づいていくプロセスだと言えるでしょう。

これはFIREという目標を否定するものではありません。

むしろ、FIREに至るまでの「途中段階にも十分な価値がある」ことを可視化するための考え方です。

ここまでを整理すると、

経済的自立とは「資産額」ではなく「選択肢の多さ」で測るものだと言えます。

では実際に、投資信託の積立でどこまで登れるのでしょうか。

投資信託でFIREは可能か? 現実的に到達できるレベル

では、この「経済的自立の階段」を、実際の資産形成とどう結びつければよいのでしょうか。

特に多くの人が取り組んでいる「投資信託の積立」で、どの段階まで現実的に到達できるのかを見ていきます。

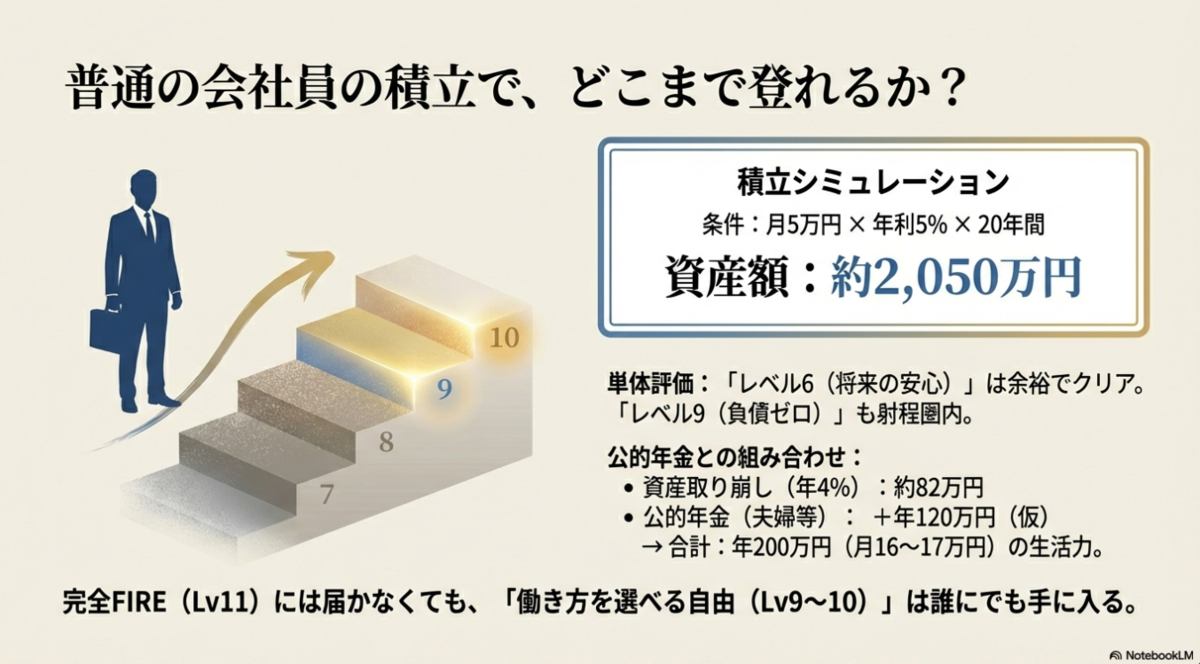

仮に毎月5万円を年利5%で20年間積み立てると、約2,050万円になります。この金額があれば:

- レベル6(将来への着手): 十分達成できます

- レベル9(負債ゼロ): 賃貸で固定費を低く抑えている場合は、現実的な射程に入ってきます。

- レベル11(FIRE): 4%ルールで計算した年間取り崩し可能額は約82万円(月6〜7万円程度)となり、生活費を賄うには現実的ではありません。

つまり、普通のサラリーマンが投資信託だけで完全FIREを目指すのは現実的ではないかもしれません。しかし、レベル7〜9の「働き方を選べる自由」を手に入れることは十分可能です。

投資信託の積立に公的年金を組み合わせると、実質的に到達できる段階は大きく広がります。

例えば、毎月5万円を20年間・年利5%で積み立てた約2,050万円を年4%で取り崩すと、年間約82万円。

これに月10万円(年120万円)の公的年金を加えると、年間約200万円、月16〜17万円程度の生活費が見込めます。

この水準であれば、完全FIREには届かなくとも、レベル9〜10の「負債に縛られず、働き方を選べる状態」には十分到達可能です。

スポンサーリンク

賃貸派のFIREと出口戦略|家賃・老後資金・住居リスクの考え方

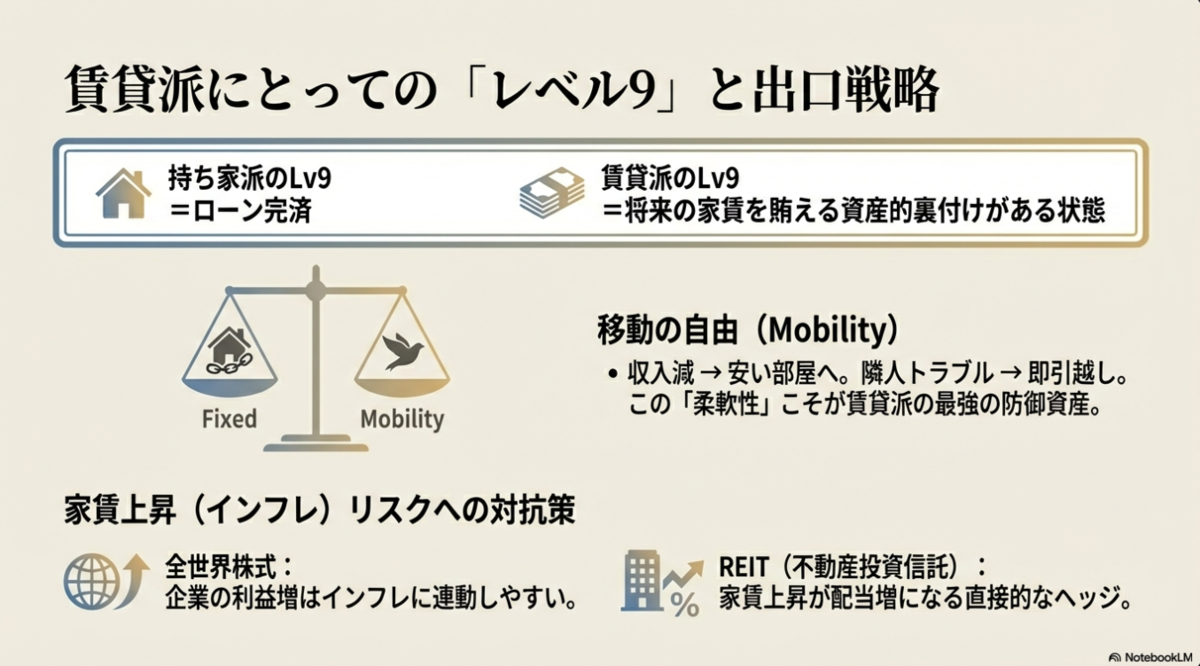

ここまでの説明は、暗黙的に「持ち家派」を想定した部分もあります。

しかし、日本では生涯賃貸を選ぶ人も増えており、賃貸派にとっての“経済的自立”は別の視点が必要です。

一生賃貸で暮らす予定の方にとって、レベル9以降はどう考えればいいでしょうか。

持ち家派のレベル9は「住宅ローン完済」ですが、賃貸派の場合は「将来の家賃支払いを長期的に支えられる資産的裏付け」がポイントになります。賃貸の場合、レベル9は「負債ゼロ」に加え、「家賃の支払いが将来にわたって家計を脅かさない確信」を得る段階です。

| レベル | 賃貸派にとっての状態 | 詳細な解釈 |

|---|---|---|

| 9 | 家賃・負債の完全コントロール | 奨学金や車などのローンがゼロ。かつ、将来の家賃支払いを長期的にカバーできるだけの資産的裏付けが見えている。 |

| 10 | 住居費の不労所得化 | 運用益や計画的な取り崩しによって、毎月の家賃を無理なく賄える状態。心理的には「住居費を意識しなくてよい」状態に近い感覚。 |

| 11 | FIRE(完全独立) | 投資収益 > (家賃 + 基本生活費)。働かなくても、好きな場所で賃貸生活を維持できる。 |

| 12 | アップグレードの自由 | 資産に余裕があるため、審査さえ通れば、今より高い家賃の物件へ「飽きたら引っ越す」ことが可能。 |

| 13 | 資産の自己増殖 | 家賃を払い、贅沢をしても資産が減らない。インフレによる家賃上昇リスクも資産の成長で相殺できる。 |

| 14 | 住居の相続対策 | 賃貸派であっても、子世代が一生住居に困らないだけの現金・証券を遺せる状態。 |

| 15 | 究極の移動自由 | 世界中の高級賃貸やホテルを渡り歩く。「場所に縛られない」という賃貸最大のメリットを極めた状態。 |

収入が減れば安い部屋へ、隣人が嫌なら別の街へ。この柔軟性(移動の自由)こそが、賃貸派にとっての強みです。

賃貸派にとっての経済的自立とは、「住む場所を固定すること」ではなく、「環境の変化にコストをかけず対応できる状態」と言い換えられます。

家賃上昇リスクへの対策

賃貸派が直面する最大のリスクは、インフレによる家賃上昇でしょう。

家賃が上がる局面で値上がりしやすい資産として、以下が挙げられます:

単に「何を買うか」だけなく、現金を一定割合持つことで「引っ越しが必要になった際に即座に動ける自由」を確保しておくと良いでしょう。

スポンサーリンク

NISA・iDeCo・金の出口戦略

さて、積み上げた資産をどう取り崩すか。ここからが本題です。

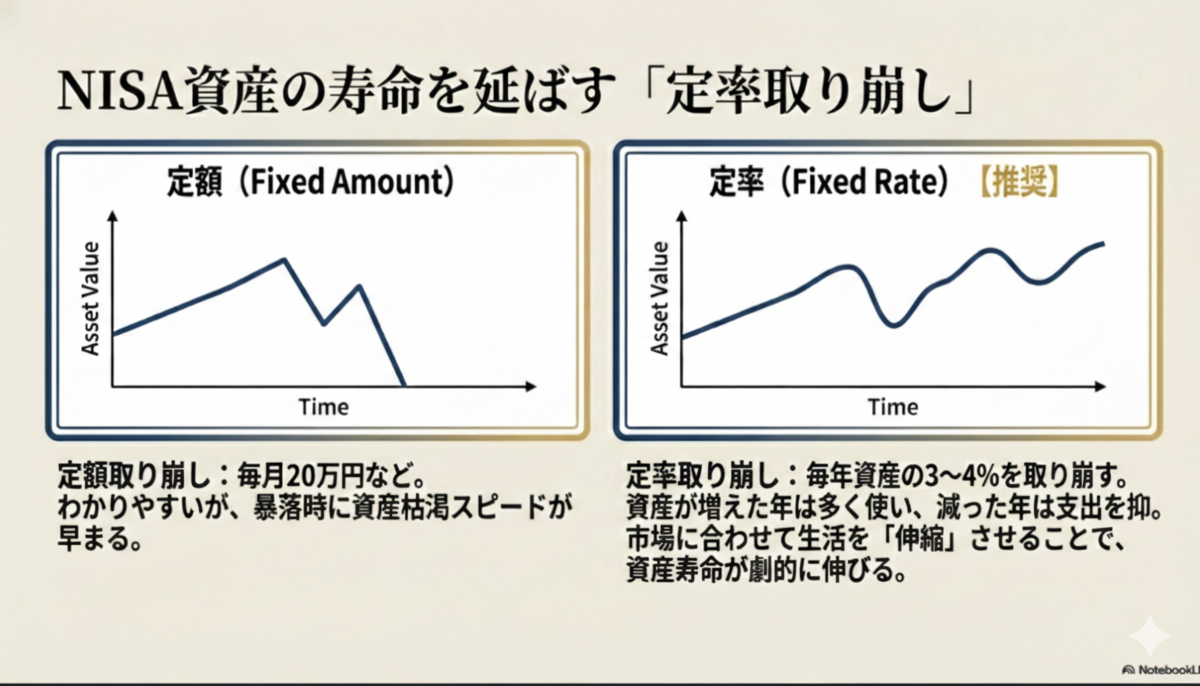

NISAの出口戦略|定額 vs 定率の取り崩し

積み上げた資産をどのように取り崩すかは、出口戦略を考える上で重要です。

特にNISAで形成した資産は、取り崩し方によって寿命が大きく変わります。

代表的な方法は「定額」と「定率」の2つです。

定額取り崩し: 毎月一定額(例えば月20万円)を取り崩す方法。生活費の予測がしやすい反面、資産が目減りしていくペースが早くなるリスクがあります。

定率取り崩し: 資産残高の3〜4%を毎年取り崩す方法。資産を長持ちさせたいなら、こちらが推奨されます。

なぜ定率なのか。例えば2,000万円の資産があり、年4%(80万円)を取り崩すとします。翌年、資産が2,100万円に増えていれば84万円取り崩せますし、1,900万円に減っていれば76万円に抑える。市場の状況に合わせて支出を伸縮させることで、資産の枯渇リスクを大幅に減らせるのです。

なお、定率取り崩しを採用する場合でも、生活費の1〜2年分程度は現金で別枠に確保しておくと安心です。相場が大きく下落した年は投資資産からの取り崩しを避け、現金バッファで生活することで、資産寿命をさらに延ばすことができます。

ハウセルも本書で「柔軟性」を強調しています。好況時は少し多めに使って思い出づくりを、不況時は取り崩しを抑えて調整する。機械的に一定額を出すのではなく、市場と対話しながら暮らすイメージです。

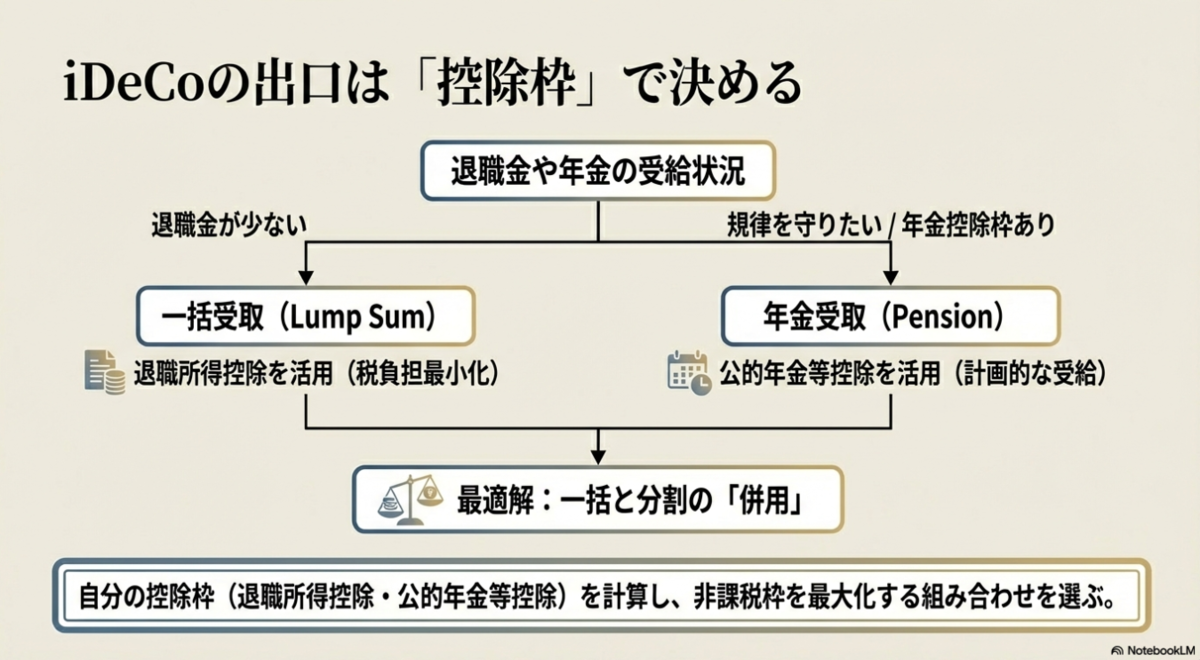

iDeCoの出口戦略|一括受取 vs 分割受取

iDeCoの出口戦略:一括 vs 分割の図解

NISAと異なり、iDeCoは「受け取り方によって税負担が大きく変わる制度」です。

そのため、出口戦略では特に慎重な設計が求められます。

iDeCoの場合、60歳以降に受け取る際の選択肢は3つあります。

- 一括受取(退職所得控除が使える)

- 分割受取(公的年金等控除が使える)

- 併用

税制面では、退職金が少ない方なら一括受取が有利なケースが多いです。退職所得控除は「勤続年数×40万円(20年超の部分は×70万円)」と大きいため、iDeCoの一括受取と合わせても控除枠内に収まる可能性があります。

ただし、一括で受け取ると使いすぎるリスクもあります。自制心に自信がない方、あるいは資産を長持ちさせたい方は、分割受取で年金形式にするのも一案でしょう。公的年金等控除は年110万円(65歳以上)まで非課税なので、他の年金額との兼ね合いで判断してください。

純金積立の出口戦略|賢い売却と税金対策

純金積立の賢い売却と税金対策の図解

純金積立をしている方にも、出口戦略のコツがあります。

金の売却益は「譲渡所得」として課税されます。譲渡所得には年50万円の特別控除があり、さらに5年超保有していれば課税額が半分になる(長期譲渡所得)という特徴があります。

つまり、年間の譲渡益が50万円以内に収まる範囲で売却すれば、非課税で取り崩すことが可能です。特に長期保有の場合は、譲渡益が「(売却益−50万円)×1/2」で計算されるため、実際には50万円を超える売却でも非課税になるケースがあります。売却額ではなく「譲渡益ベース」で調整することが重要です。例えば500万円分の金を保有しているなら、10年かけて少しずつ換金すれば税金をゼロにできます。

注意点は、不動産や貴金属など、総合課税対象の譲渡所得と合算されること。他に大きな譲渡益がある年は、金の売却を翌年以降に繰り延べるなど、計画的に進めましょう。

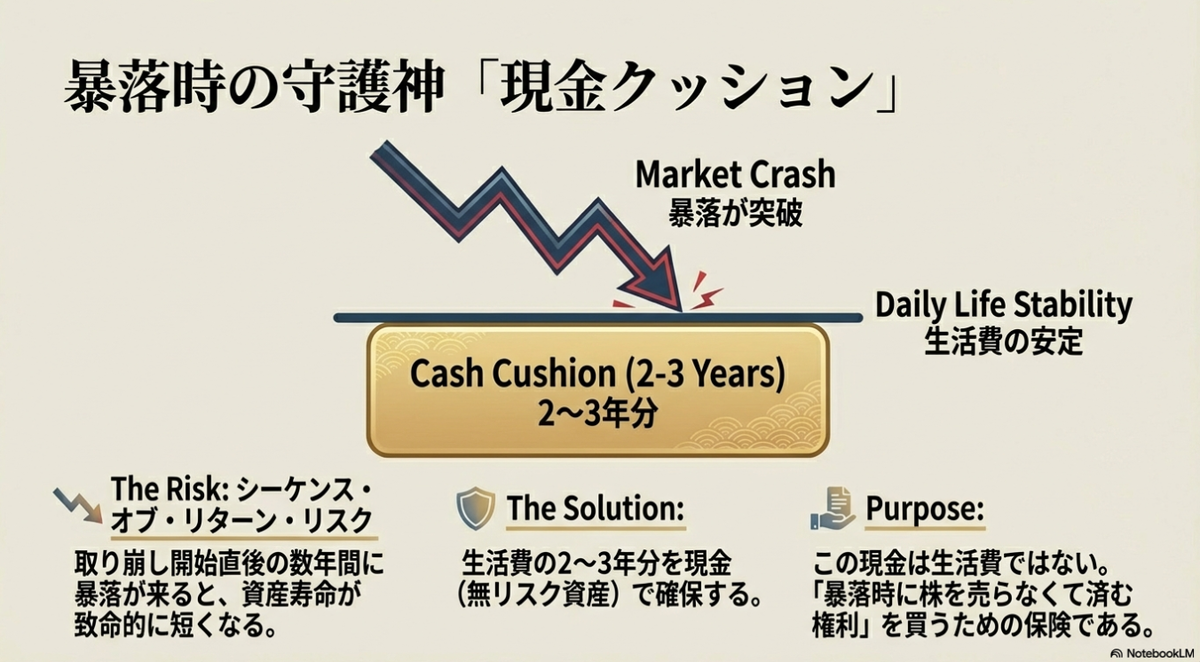

取り崩し前の準備|現金クッションと自動取り崩し

取り崩しをスムーズに始めるために、以下の準備が有効です。

現金のクッション(2〜3年分)

暴落時に資産を売らなくて済むよう、生活費の数年分を現金で持っておきます。これが心理的な安全網になります。

特に注意したいのが「シーケンス・オブ・リターン・リスク」です。取り崩しを開始した直後の数年間に大きな暴落が重なると、資産寿命が極端に短くなってしまうリスクを指します。

運用終盤や取り崩し初期の暴落は、積立期の暴落よりも家計に深い傷跡を残します。だからこそ、この現金は単なる「生活費」や「リターンを生む資産」ではなく、「売らない自由を買うための保険」と考えてみてはいかがでしょうか。

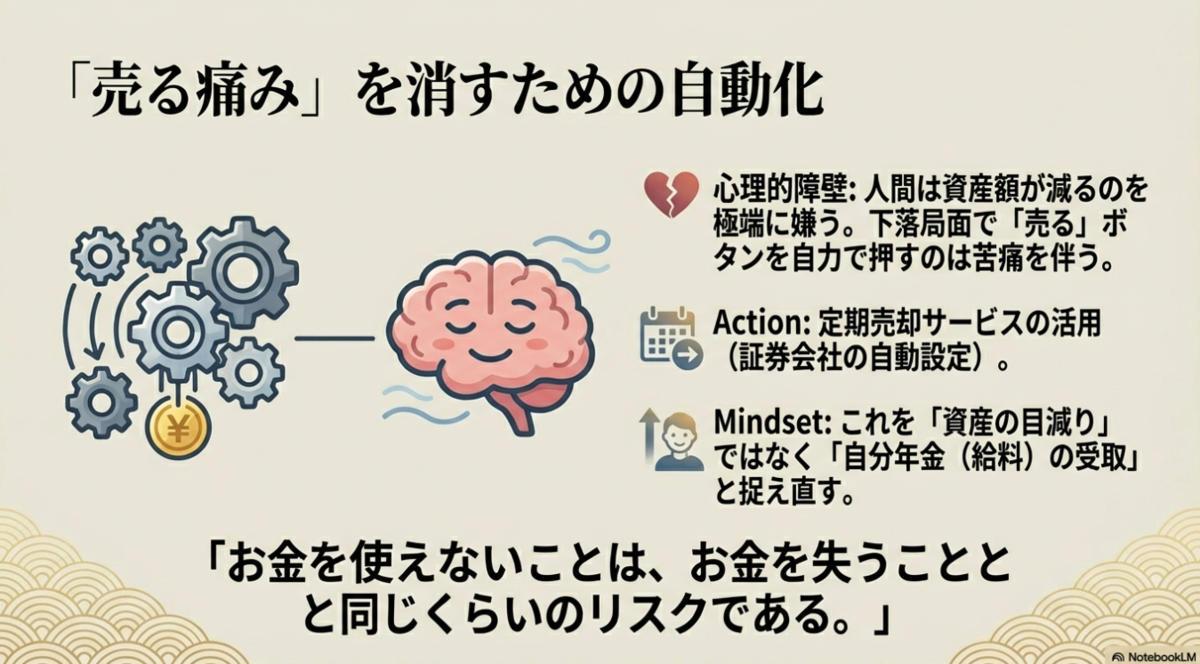

手間なし! 自動取崩しの設定

自分の手で売却ボタンを押すのは痛みを伴います。特に下落局面では、感情が判断を狂わせがちです。 証券会社の定期売却サービスを使い、「勝手に入金される仕組み」にして、それを給料と捉え直すと、取り崩しが安定します。

最近では、SBI証券や楽天証券で投資信託を定率で取り崩す設定ができるようになりました。今後、他の証券会社でもこういったサービスを開始すると思われます。

参考:SBI証券「定期売却サービス(定率)」の概要

投資信託を自動で定率売却したい場合、SBI証券では以下の設定が可能です。

項目

内容

指定単位

0.1% ~ 50% の範囲(0.1%単位で細かく設定可能)

対象口座

NISA口座(つみたて投資枠・成長投資枠)、特定口座、一般口座

売却頻度

毎月 / 奇数月 / 偶数月 から選択

設定日

1日~27日、または月末(自由に選択可能)

上限設定

定率で計算された金額が大きくなりすぎないよう、「上限金額」も設定可能

手数料

無料

ポイント: 定率売却は、相場が上がった年は多く、下がった年は少なく取り崩す仕組みのため、 資産寿命を延ばしやすいというメリットがあります。

ハウセルは本書で、「お金を使えないことは、お金を失うことと同じくらいのリスクである」と強調しています。せっかく貯めた資産を、恐怖のあまり使えずに終える。これほどもったいないことはありません。

本書は、具体的な投資商品の売却方法や税務戦略を解説する実用書ではありません。 ここで紹介している出口戦略は、ハウセルの思想を土台に、日本の制度(NISA・iDeCoなど)に当てはめて整理したものです。

数字よりも、「安心して使える感覚」を持てたなら、取り崩し生活は大成功です。

スポンサーリンク

自分にとっての最適な経済的自立レベルとは

この16段階を見て、あなたは今どのレベルにいるでしょうか。

そして、どの段階を目指したいと感じましたか。

大切なのは、隣の人がレベル15でも、自分がレベル9で満足していれば、それがあなたにとっての正解だということ。

この階段は競争ではなく、自分の心の平穏を測るための指標です。

経済的自立とは、自分にとっての「ちょうどいい地点」を見つけ、そのために資産をどう活かすかを考えるプロセスです。

出口戦略は、そのプロセスを自分のペースで進めるための手段にすぎません。

そのうえで、どのように取り崩していくかを組み立てる段階へと進んでいきます。

投資信託の出口戦略とは、単に「いくら貯めるか」「いつ売るか」という技術的な問題ではありません。

自分はどのレベルの自由を求めているのか、そのために資産をどう使うのか。

それを考える時間こそが、出口戦略なのかもしれません。

スポンサーリンク

関連記事

maruinocorocoro.hatenablog.com